相続税対策として生前贈与を検討することがよくあります。

ただ、相続税は贈与税の補完税と言われるように、そもそも贈与においては贈与税が課されるため、単純に贈与すれば税金を軽くできるというものでもありません。

とはいえ、相続税対策の面からみて贈与を行うメリットはあります。

今回は、どういう場合にメリットがあるのか、その内容と種類について紹介したいと思います。

相続税とは

まず、相続税と贈与税は密接な関係にありますので、ここで相続税の仕組みについて簡単に説明しておきます。

相続税は亡くなった人からもらった財産にかかる税金です。

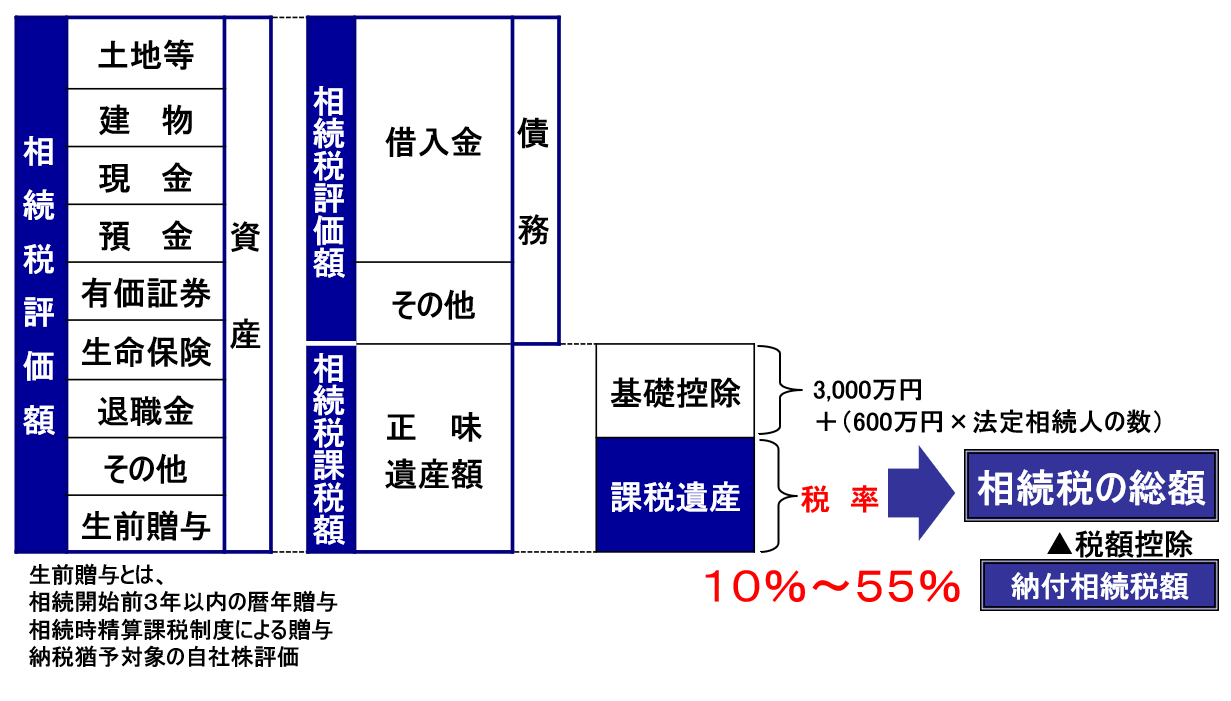

大まかなイメージは下記の図のとおりです。

図のとおり、相続税は、資産から債務を引いた正味遺産額をベースに課税遺産額を求め、そしてこの課税遺産額に税率をかけることにより相続税が求められる仕組みとなっています。

ここで大切なのは、赤字の税率です。

遺産額の大小によって相続税率が10%から55%に変動するのです。

ちなみに税率は、遺産額が大きいほど高くなります。

つまり、贈与税も含めて考えると、この相続税率を下回る税率での生前贈与をしてしまえば、その差額が相続税対策になるのです。

相続税がかからないのであれば・・・

ところで、そもそも相続税がかからないのであれば相続税対策として、あえて生前贈与をする必要もありません。

上の図の真ん中あたりに「基礎控除」とあります。

これは、相続税を計算するにあたり差し引ける一定額です。

つまり、正味遺産額がこの基礎控除額の範囲内であれば相続税がかからないのです。

例えば、本人が亡くなって、相続人は妻と子2人とします。

この場合、基礎控除額は3,000万円+600万円×3人=4,800万円なので、正味遺産額がこの4,800万円を超えない限り相続税は発生しないことになります。

贈与税の種類

さて、相続税が発生する場合は相続税対策を検討することになります。

それでは、相続税対策を兼ねた生前贈与にはどんなものがあるか見ていきましょう。

贈与税の計算方法からみた贈与の種類は以下のとおりです。

- 暦年課税

- 贈与税の配偶者控除

- 住宅取得等資金の贈与税の特例

- 教育資金の一括贈与

- 結婚・子育て資金の一括贈与

- 相続時精算課税

今回はそれぞれの概要を紹介します。

暦年課税

1人の人が1月1日から12月31日までの1年間にもらった財産の合計額から110万円を差し引き、これに税率を掛けて贈与税を算出します。

この110万円は贈与税を計算するにあたっての「基礎控除」と言われます。

世間一般に“年間110万円まで無税”と言われるのはこの部分ですね。

もらった財産から110万円を差し引いた価額(基礎控除後の課税価額)に応じて次のように税率が決まります。

| 基礎控除後の課税価格 | 税率・控除額 | ||||

|---|---|---|---|---|---|

| 贈与者:直系尊属 受贈者:20歳以上 |

左記以外 | ||||

| 200万円以下 | 10% | - | 10% | - | |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 | |

| 400万円以下 | 20% | 25万円 | |||

| 600万円以下 | 20% | 30万円 | 30% | 65万円 | |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 | |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 | |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 | |

| 3,000万円超 | 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | |||

つまり、相続税での税率より低い税率で生前贈与をすれば、相続税対策になります。

ただし、冒頭の図にあるとおり、相続開始前3年以内の暦年贈与は資産(相続税評価額)に含まれ、相続税がかかります(改めて相続税を計算し、納めた贈与税は差し引かれ精算されます)。

贈与税の配偶者控除

配偶者へ自宅(建物、その敷地)又は自宅を取得するための資金を贈与する場合は、2,000万円までは贈与税がかからずに、生前贈与ができます。

そもそも税がかからないので相続税対策になります。

婚姻期間が20年以上などの要件がありますので注意してください。

(参照)国税庁HP No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

住宅取得等資金の贈与税の特例

子が祖父母や父母などから住宅を取得するための資金の贈与を受けた場合には、一定の金額までは贈与税がかからずに生前贈与ができます。

そもそも税がかからないので相続税対策になります。

住宅を契約する時期や住宅の種類によって、税がかからない金額が変わりますので注意してください。

また、贈与を受ける人が20歳以上など様々な要件がありますので注意してください。

(参照)国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

教育資金の一括贈与

30歳未満の孫などの教育資金にあてるため、祖父母などが信託銀行や銀行などの金融機関に信託あるいは預入等した場合には、1人につき1,500万円(学校以外については500万円)まで贈与税がかからずに生前贈与ができます。

これも税がかからないので相続税対策になります。

教育資金の範囲や申告手続きなど注意が必要となります。

(参照)国税庁HP No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

結婚・子育て資金の一括贈与

20歳以上50歳未満の孫などが結婚・子育て資金に充てるため、祖父母などが信託銀行や銀行などの金融機関に信託あるいは預入等した場合には、1人につき1,000万円(結婚資金については300万円)まで贈与税がかからずに生前贈与ができます。

これも同様に相続税対策です。

結婚・子育て資金の範囲や申告手続きなど注意が必要になります。

(参照)国税庁HP No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

相続時精算課税

60歳以上の父母や祖父母などから20歳以上の子、孫に対して贈与をした場合には、贈与する人と贈与を受ける人の関係において累計で2,500万円までは贈与税がかからず、超える部分は20%の税率で生前贈与ができます。

ただし、これには注意が必要です。

冒頭の図にあるとおり、この生前贈与(相続時精算課税)は、相続が起こった時、資産(相続税評価額)に含めて再度相続税の計算がなされ、精算される(納めた贈与税は差し引かれる)仕組みになっています。

つまり、上記のような税率の差による相続税対策ではないのです。

では何がこの「相続時精算課税」贈与のメリットなのでしょうか?

それは、相続が起こった時に「贈与の時の価額」のままで相続税を計算するところにあります。

つまり「将来値上がりが見込める財産」については、相続税の計算においてその価値の増加分を抑えられるという相続税対策となります。

なお、相続時精算課税については、一度適用すると暦年課税への変更ができないなどの注意が必要となります。

(参照)国税庁HP No.4103 相続時精算課税の選択

さいごに…

今回は、生前贈与をおこなうことによって、なぜ相続税対策になるのかを確認し、その種類について簡単に説明しました。

実行にあたっては、要件、申告、届出など様々な確認が必要となります。細心の注意を払って実行を検討してください。

アタックス税理士法人 社員 税理士 青木 規朗

中小企業から上場企業まで幅広い法人税務顧問を担当する傍ら、個人資産家や企業オーナー等への資産税業務に従事。特に組織再編を含めた自社株承継対策や相続対策など財産コンサルティングを得意とする。