前回(その1)では、インボイス制度のアウトラインを消費税の仕組みを踏まえながら確認しました。

今回は、会社にお勤めの皆さんが、例えば経費精算などをするときにどのようにインボイスを確認すればよいかをみていきましょう。

1.インボイスを確認する

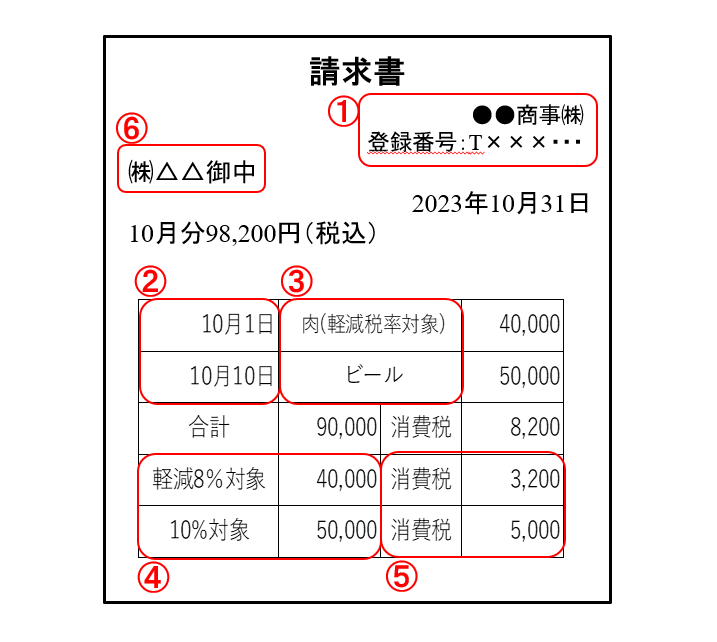

インボイスには、6つの記載すべき事項が決められています。

これらすべての事項が記載されていないとインボイスの要件を満たさないことになり、受け取り側の課税事業者は、消費税の納税にあたって、支払った消費税の控除ができなくなります。

その項目は以下のとおりです。

② 取引年月日

③ 取引の内容

④ 税率ごとに区分した合計額(税抜or税込)、適用税率

⑤ 税率ごとに区分した消費税額

⑥ 書類の交付を受ける事業者の名称

イメージは以下のとおりとなります。

今までの請求書の様式から変更・追加された事項は、①の登録番号、④の適用税率、⑤の税率ごとに区分した消費税額です。

特に登録番号は、インボイス制度の登録をした事業者のみに割り振られる番号ですので、まずは、①の登録番号があるかないかの確認が重要になります。

なお、インボイスの様式に定めはありません。

6つの記載すべき事項を満たしたものであれば、請求書に限らずにインボイスとなります(請求書や納品書、領収書、レシート等、その書類の名称は問いません)。

また、手書きであっても認められます。

2.記載すべき事項の組み合わせ

インボイスは、ひとつの書類のみで全ての記載すべき事項を満たす必要はありません。

請求書と納品書など、相互の関連が明確で複数の書類全体で記載すべき事項を満たしていれば問題ありません。

3.簡易のインボイス

不特定かつ多数の人に商品の販売等(消費税のかかるもの)をおこなう課税事業者は、インボイスの交付にあたって、上記1の⑥「書類の交付を受ける事業者の名称」の記載が不要となります。

該当する事業としては、①小売業、②飲食店業、③写真業、④旅行業、⑤タクシー業、⑥駐車場業(不特定かつ多数の人に対するものに限ります)、⑦その他これらの事業に準ずる事業で不特定かつ多数の人に商品の売買等おこなう事業、が挙げられています。

この場合には、受け取り側の課税事業者は、簡易のインボイスの保存によって支払った消費税の控除ができることになります。

4.インボイスの発行が免除される場合

インボイスの交付を受けることが困難な取引は、インボイスの交付が免除されます。

従って、受け取り側の課税事業者は、取引(帳簿)の記録保存のみで、支払った消費税の控除ができることになります。

主なものをピックアップすると以下のとおりです。

② 自動販売機等によりおこなわれる商品の購入等(3万円未満のものに限られます)

③ 郵便切手を対価にする郵便サービス(郵便ポストに差し出されたものに限ります)

5.これからの動向

令和5年10月1日の開始に向けて、国税庁は、日々、取扱いや方法等の追加・更新をおこなっています。

中小の事業者の事務負担に配慮し、一定の課税事業者に対しては、1万円未満の商品の購入等について、インボイスの保存がなくても取引(帳簿)の記録保存のみで支払った消費税の控除ができるようにするという案も出てきています。

今後の動向についても絶えずチェックが必要になります。

6.参考

今回の内容は令和4年12月31日現在の情報に基づき執筆をいたしました。

詳しい内容については、国税庁のHPに掲載されているリーフレットやパンフレット、Q&Aなどをご覧ください。

インボイス制度に関する国税庁ホームページのリンク先は、以下のとおりです。

国税庁HP「特集 インボイス制度」

おわりに

今回は、実際に経費精算などをするときにインボイスをどのように確認すればよいのか、そのポイントを解説しました。

実務においては、様々な取引や細かい疑問が出てくると思いますが、情報の入手を心掛けるなどして、その対応を図っていく必要があります。

アタックス税理士法人 代表社員 税理士 青木 規朗

中小企業から上場企業まで幅広い法人税務顧問を担当する傍ら、個人資産家や企業オーナー等への資産税業務に従事。特に組織再編を含めた自社株承継対策や相続対策など財産コンサルティングを得意とする。