最近、「インボイス制度」という言葉をメディアなど様々な場所で聞くことが多くなっていませんか。

令和5年10月1日開始?消費税の制度が変わる?経理方法の変更?など、なんとなく理解しているようでも曖昧な人も多いのではないでしょうか。

若しくは、インボイス制度とは、「どうやら税金の制度のことなので、私の仕事には関係ないや」と思っている人も多いのではないでしょうか。

そこで今回は、仕事で実際に経理業務や税金の計算に関わっていない人でも、どのような影響があるのか確認したいと思います。

まずはインボイス制度のアウトラインから確認していきます。

必要最低限の情報で理解し、明日からの仕事に役立てていきましょう。

1.インボイス制度は何の話?

インボイス制度とは、商売をしている個人や会社(以下「事業者」という)で消費税を国に納めなければならない人(以下「課税事業者」という)が、その消費税を申告するにあたって、請求書や領収書などの書類を一定の形式に整えなければならない制度のことです。

そして、この制度は令和5年10月1日からのスタートとなります。

インボイス制度とは、専門的な用語で「適格請求書等保存方式」といいます。

なんとなくイメージできましたか?

簡単にいいますと、インボイス制度は消費税の申告の計算のために整える書類のきまりということにもなります。

(注)課税事業者の判断基準は、ここでは省略します。

2.インボイスとは?

インボイスとは、商品などの売り手が、買い手に対し、正確な消費税率(8%、10%)や消費税額等を伝えるために交付した一定の事項が記載された請求書や領収書、レシートなどをいいます。

インボイスは専門的な用語でいうと「適格請求書」となります。

3.誰がインボイスを交付できる?

インボイスを交付できるのは、登録申請手続きをおこない、登録を受けた事業者になります。

そして、この事業者は課税事業者となります。

4.なぜインボイスを交付するの?

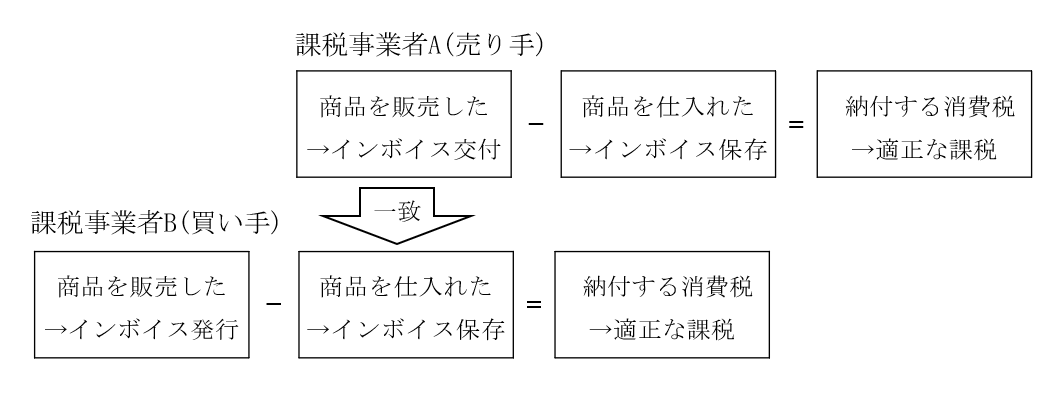

商品の売買などをおこなった場合には、通常、売り手も買い手も取引を記録し、その記録に基づいて税金の申告をおこないます。

そこで売り手が正しい情報のインボイスを交付し、それを買い手に引き渡すことによって、売り手と買い手の認識を一致させることができます。

これにより、国は、適正な課税を確保できるとしています。

5.そもそもの消費税の仕組みを確認します

商品の売買などをおこなった場合には、売り手は消費税を預かります。

買い手は消費税を支払います。

そして、課税事業者は、その差額を納税します。

(注)最終的に商品などを消費する最終ユーザーが消費税を負担することになります。

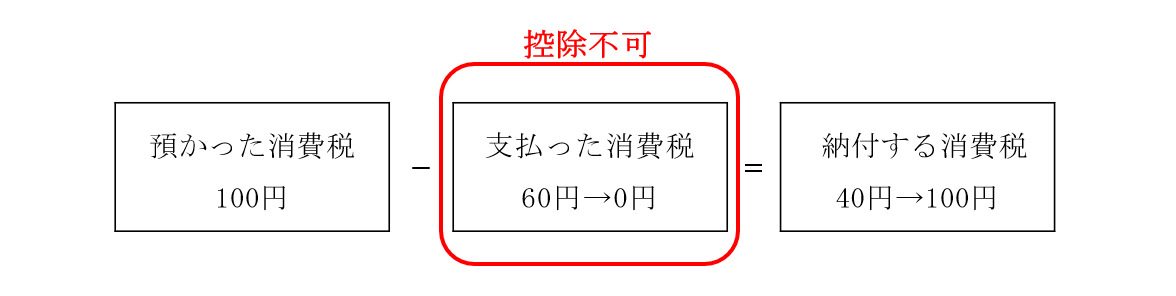

◆660円(うち消費税60円)で仕入れた商品を1,100円(うち消費税100円)で販売した場合

◆上記4で説明した「売り手と買い手の認識の一致」は次のとおりです

6.インボイスに不備等があった場合にはどうなる?

インボイスが交付されなかった場合や、インボイスを保存しなかった場合には、課税事業者である買い手は支払った消費税を差し引くことができなくなります。

◆660円(うち消費税60円)で仕入れた商品を1,100円(うち消費税100円)で販売した場合

(注)考え方の説明のため、経過措置等は省略しています。

7.課税事業者がしなければならないこと

ここまで、インボイス制度のアウトラインと消費税の仕組みを述べてきました。

では、まず課税事業者である会社などがしなければならないことをまとめてみましょう。

説明のとおり、インボイス制度は売り手側と買い手側の考え方に分けることができます。

売り手側(交付)

- インボイスを発行するための登録をしなければならない、又は、登録を選択するかの検討をおこなう。

- 正しいインボイスを交付する。

- 交付したインボイスの写しを保存する。

買い手側(受け取り)

- 取引先がインボイス交付の登録をしているか確認する。

- 受け取ったインボイスが正しいものか確認する。

- 受けとったインボイスを正しく保存する。

- インボイスに基づいた正しい記録をおこなう。

8.仕事で経理業務や税金の計算に関わっていなくても影響があること

経理業務などに携わっていない人でも、様々な場面でインボイス制度のこと聞かれることがあるかもしれません。例えば次のとおりです。

売り手側(交付)

- お客様から「貴社はインボイス交付の登録をしているか?」と聞かれる。

- 交付したインボイス等の内容が適正であるかを聞かれる等。

買い手側(受け取り)

- 経理部より仕入れ先の状況を聞かれる。

- 受け取ったインボイスの確認が必要となる等。

売り手側の考え方は、会社などの方針や指示に従っていれば何とかなるかもしれません。

しかし、買い手側の考え方は、経理部から仕入れ先の状況を聞かれたり、入手したインボイスの確認をするよう依頼されたりするかもしれません。

なかでも、経費精算などで領収書等を提出する業務は、どの職場でも存在するのではないでしょうか。

おわりに

今回は、インボイス制度のアウトラインについて、インボイスに関する業務に携わらない人でも知識が必要となる場面を想定し、最低限知っておきたい内容を解説しました。

次回(その2)では、実際に経費精算などをするときにインボイスをどのように確認するかをみていきましょう。

アタックス税理士法人 代表社員 税理士 青木 規朗

中小企業から上場企業まで幅広い法人税務顧問を担当する傍ら、個人資産家や企業オーナー等への資産税業務に従事。特に組織再編を含めた自社株承継対策や相続対策など財産コンサルティングを得意とする。