「中期経営計画の5つの策定プロセス~その意味を知ろう」で書いたとおり、目標は合理的な「数値」で設定しなければなりません。

また、目標となる数値は、「○○円の利益」といった金額そのものか、「○○率」といった経営指標で設定することになります。

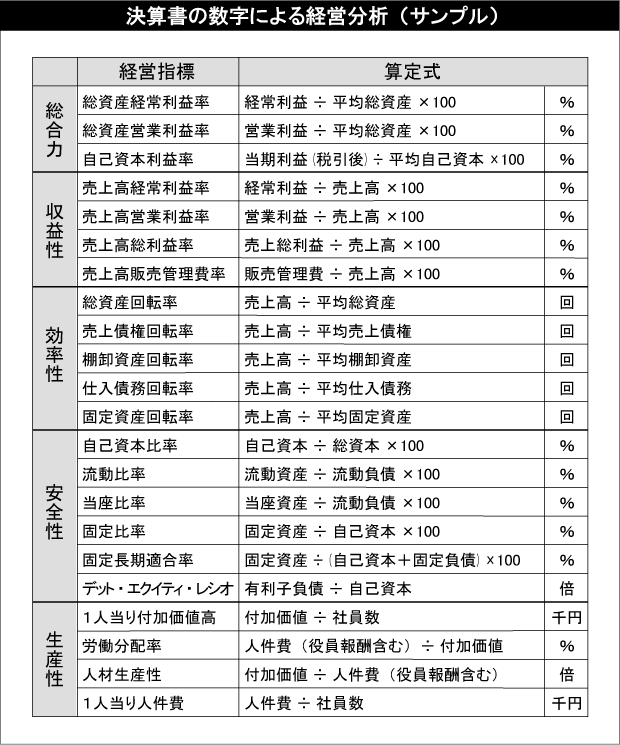

目標とする経営指標にはどんなものがある?

そこで、今回は代表的な経営指標を説明します。

事業を数字に置き換えた「決算書」からは、分析によりさまざまな経営指標が計算できます。

経営指標は一般的に、下記の5つの視点から分類することができます。

※具体的な指標に関しては、下図を参照してください。

(「平均○○」とある場合、期首と期末の平均残高)

※本講座はあくまでも中期経営計画策定が主目的のため、詳細な用語の説明は会計用語集を参考にしてください。

(1) 総合力

総合力は、資産を効率的に活用してどの程度の利益をあげているか、を知るための指標です。

すなわち、投下資金(=資産)を利用して事業を行い、その結果としてどの程度の利益を計上できたかを検証します。

具体的には、経常利益や営業利益を総資産で割ることで計算します。

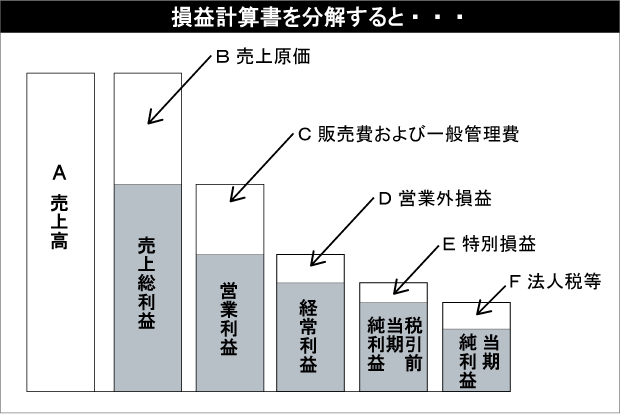

中堅・中小企業においては、特に営業利益を活用した総資産営業利益率を重視すべきです。営業利益は「決算書の見方の基本~中期経営計画には不可欠な知識」で説明しましたとおり、会社の本業の儲けを示します。(図を再掲しておきます)

したがって、この総資産営業利益率が高ければ高いほど、本業において少しの投資で大きなリターンを得ていることを意味します。

すなわち、商売がかなり順調にいっているといえます。

この総資産営業利益率をライバル会社と比較してみると、はっと気づくことが多いものです。

例えば、自社とライバル会社の総資産が同じ100であったとします。

ここで自社の営業利益が5であれば、自社の総資産営業利益率は5%です。

その時、ライバル会社の営業利益が8であれば、総資産営業利益率は8%です。

すなわち、同じ金額の資産を使っても(言い換えれば、同じ資金を投入しても)ライバル会社の方が儲けているのです。

どうして差異が発生しているのか徹底的に分析すべきです。

これが経営分析を会社経営に活用していくということです。

(2) 収益性

収益性は、売上との関連でどの程度の利益を計上できているかを分析した指標です。

繰り返しになりますが、「決算書の見方の基本~中期経営計画には不可欠な知識」でご説明した通り、決算書上では5つの利益の考え方があります。

すなわち、売上総利益(=粗利)、営業利益、経常利益、税引前当期純利益、当期純利益の5つです。

これらの利益を売上高で割ることで比率を分析します。

経営分析上、特に注意すべきは、売上総利益を売上高で除した売上高総利益率と、営業利益を除した売上営業利益率です。

売上高総利益率は高ければ高いほど商品製品の付加価値が高く、顧客にはなくてはならないものといえます。

また、売上高営業利益率は高ければ高いほど、会社が本業で稼ぐ力が強いといえます。

(3) 効率性

現在有している資産がどの程度売上獲得に寄与しているかを確認する指標です。

会社は調達した資金を生産、販売等の事業活動に投下し、事業活動を行うことにより売上が計上されます。

すなわち、売上と資産との関連性を分析することにより、資産を効率的に運用しているかどうかを確認します。

例えば、総資産回転率であれば、売上を投下資本で割ることにより、今の投下資本がどの程度売上計上に貢献できているかを示しています。

また、売上債権回転率や棚卸回転率は、長期滞留債権や不良在庫の有無を確認するにも非常に有効な指標です。

(4) 安全性

経営破綻のりスクはどの程度あるかを示す指標です。

言い換えると、事業環境の変化に対応する体力がどの程度あるかを示す指標です。

例えば、借入金は当然、いつかは返済しなければならないものです。

ただし、返済の時期はいろいろです

一年以内に返済期限がくるならば(=流動負債)、一年以内に現金化できる返済原資(=流動資産)を確保する必要があります。

したがって、流動資産と流動負債の関係を把握しておく必要があり、これを流動比率(=流動資産÷流動負債)といいます。

この流動比率は、原則、100%以上であるべきだと思います。

当然、返済原資の方が返済期限金額より大きくないと、全額返済できないからです。

また、固定比率(=固定資産÷自己資本)は、長期で運用している固定資産を、返済義務のない自己資本でどれくらい賄っているかを示す指標です。

当然、長期的に固定資産という形で資金が拘束されるのですから、返済義務のある借入金より返済義務のない自己資本を原資とした投資の方が、財務的には安全ということがいえます。

安全性は、このように資金の調達(=負債+純資産)と資金の運用(=資産)のバランスの妥当性を検証する経営指標です。

(5) 生産性

従業員の生産力と報酬のバランスはどうかを検証する指標です。

会社が創造した価値のことを付加価値といいます。

この付加価値は、一般的には売上から外部購入費を引くことにより、算出されます。

外部購入費とは、卸小売業であれば商品仕入であり、製造業であれば原材料費や外注費等のように会社外部で生み出されたものをいいます。

この「自社が創造した価値=付加価値」を生み出していく源泉が従業員です。

一般的には従業員の生み出した付加価値は人件費より高くなければなりません。

例えば、人材生産性(=付加価値÷人件費)は従業員一人一人が自分の人件費の何倍の付加価値を稼いでいるかを表す指標です。

会社はいかに高い付加価値を世の中に提供していくかがポイントです。

このように人件費(=報酬)と労働の成果である付加価値のバランスを確認することは非常に重要となります。

以上のように、目標とする経営指標にはさまざまなものがあります。

自社の中期経営計画のゴールをこうした経営指標や利益などの数字で明確化し、常に進捗状況を検証しPDCAを回していくこと、それが中期経営計画を“絵に描いた餅”にしないための重要なポイントです。

中期経営計画を決算書の形でつくる理由

京セラの創業者 稲盛和夫氏は、『稲盛和夫の実学』(日本経済新聞社)の中で

会計の分野では、複雑そうに見える会社経営の実態を数字によってきわめて単純に表現することによって、その本当の姿を映し出そうとしている。もし、経営を飛行機の操縦に例えるならば、会計データは経営のコックピットにある計器盤にあらわれる数字に相当する。計器は経営者たる機長に、刻々と変わる機体の高度、速度、姿勢、方向を正確かつ即時に示すことができなくてはならない。そのような計器盤がなければ、今どこを飛んでいるのかわからないわけだから、まともな操縦などできるはずはない

と会計データの重要性を説いています。

「中期経営計画は、中小企業に必要性があるのか?」でも、

中期経営計画を「将来あるべき姿と現状とのギャップを認識し、そのギャップをどう埋めていくのかを行動・数値の両面で表わした計画」と定義しました。

数値面では、中期経営計画は将来3年間の決算書の姿です。

この意義は大きく、決算書の数字で行動結果をシミュレーションすることで、中期経営計画を実行した場合の将来の検証を行えるということです。

例えば、銀行借入で設備投資を計画したとします。

中期経営計画上、貸借対照表の資産の部には設備が、負債の部には借入金が計上されます。

損益計算書には減価償却費が耐用年数にわたって計上されます。

キャッシュフロー計算書には、投資キャッシュフローの中で設備購入としてマイナス計上されます。

このように、一つの企業行動で決算書全体の数字が動きます。

計画策定の過程で、その中期経営計画の内容の妥当性を検証できるのです。

これこそが、中期経営計画を策定する大きな目的の一つだと考えます。

中期経営計画を策定・見直したい方はご相談ください(初回面談:無料)

次の記事:中期経営計画の失敗をふせぐ「進捗管理」のコツ

前の記事:決算書の見方の基本~中期経営計画には不可欠な知識

「経営講座:中期経営計画」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー

- 株式会社アタックス・ビジネス・コンサルティング 代表取締役会長

- 公認会計士・税理士 林 公一

- 1987年 横浜市立大学卒。KPMG NewYork、KPMG Corporate Finance株式会社を経て、アタックスに参画。KPMG勤務時代には、年間20社程度の日系米国子会社の監査を担当、また、数多くの事業評価、株式公開業務、M&A業務に携わる。現在は、過去の経験を活かしながら、中堅中小企業のよき相談相手として、事業承継や後継者・幹部社員育成のサポートに注力。

- 林公一の詳しいプロフィールはこちらをご覧ください。