2024年1月1日から、NISA制度が大きく変わります。

2024年1月より現行の一般NISA、つみたてNISA、ジュニアNISAの口座では新規買付ができなくなり、新たに「成長投資枠」と「つみたて投資枠」からなる新NISA口座を使用することになります。

現行のNISA口座で上場株式等を保有している場合、非課税保有期間終了後に新NISA口座への移管はできず、非課税保有期間中に保有株式等を売却するか、非課税保有期間終了まで保有した後に課税口座へ払い出されることになります。

また、株式や投資信託などの金融商品を投資運用した場合、その売却益や配当などの運用益にかかる税金(20.315%)が非課税となる点で共通しているiDeCoについて、NISA制度との相違点をまとめてみました。

NISAとiDeCoの違いを知ったうえでご自身のニーズに合わせて資産運用を行ってみてはいかがでしょうか。

NISAとは?

通常、株式や投資信託などの金融商品を投資運用した場合、その売却益や配当などの運用益に対しては20.315%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

それでは2023年までのNISAと2024年からのNISAではどう変わったのか違いを見てみましょう。

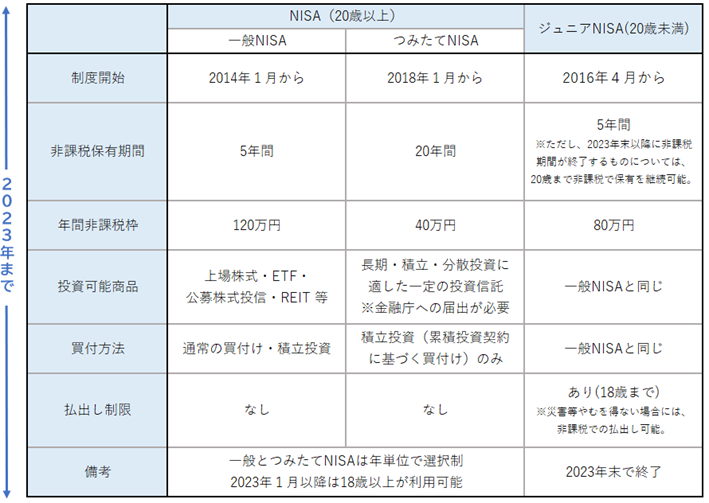

2023年までのNISA

1.NISAの種類

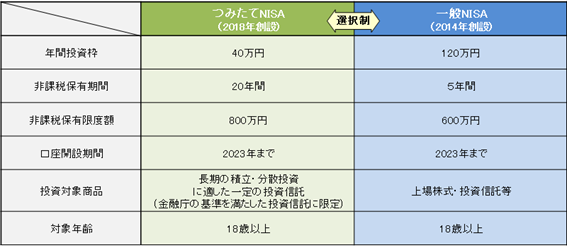

まず2023年までの現行のNISAは、成年が利用できる「一般NISA」・「つみたてNISA」、未成年が利用できる「ジュニアNISA」の3種類があります。

株式・投資信託等を「年間120万円」まで購入でき、最大5年間非課 税で保有できます。120万円を5年間分非課税として利用できますので、仮に5年間、限度額まで投資すれば、最大600万円分の金融商品を非課税で保有することが可能になります。

②「つみたてNISA」

一定の投資信託を「年間40万円」まで購入でき、最大20年間非課税で保有できます。毎月積立で購入できるため、少額から投資することが可能になります。また、40万円を20年間分非課税として利用できますので、仮に20年間、限度額まで投資すれば、最大800万円分の金融商品を非課税で保有することができるわけです。

③「ジュニアNISA」

株式・投資信託等を「年間80万円」まで購入でき、最大5年間非課税で保有できます。ジュニアNISAについては改正により、新規の口座開設が2023年までとされ、2024年以降は新規購入ができない(非課税の取扱いとはならない)こととされました。現在はまだ非課税として利用することができますが、来年の購入までで制度終了となります。

2.現行のNISA口座はどうなる?

2023年末までに開設した現行のNISA口座については、2024年以降の新規買付はできませんが、非課税保有期間中は新NISAの外枠で管理され、引き続き非課税措置の対象となります。

例えば、2023年に新規開設された分の現行のNISAの非課税保有期間は、一般NISA口座は2027年末まで、つみたてNISA口座は2042年末まで、ジュニアNISA口座は2027年末まで(非課税保有期間終了後も、18歳で1月1日を迎える前年末まで非課税での保有が可能)となります。

3.確定申告は必要?

現行NISA口座から新NISA口座への移管(ロールオーバー)はできないため、現行NISA口座内の上場株式等は、非課税保有期間経過後に課税口座(特定口座又は一般口座)に払い出されます。

この場合、非課税保有期間終了時点の時価が取得価額となり、その取得価額より値上がりした際に売却したときの売却益やその後の配当益については税金の課税の対象となります。

特定口座(源泉徴収あり)で申告不要を選択している場合は確定申告が不要になりますが、それ以外の場合は、その譲渡益や配当益に係る確定申告が必要となることには注意が必要になります。

一方、非課税保有期間終了前に現行NISA口座内の上場株式等を売却した場合、その譲渡益は非課税措置の対象となるため、確定申告の必要はありません。

ただし、NISA口座内の上場株式等の売却により生じた譲渡損失はないものとみなされるため、他の特定口座等で生じた譲渡益との損益通算や、譲渡損失の繰越控除はできません。

| 非課税保有期間終了に係る対応まとめ | |

|---|---|

| 非課税保有期間終了後に課税口座 (特定口座・一般口座)へ払出 |

・配当益・譲渡益に課税 ・申告不要の特定口座を選択している場合を除き、 配当益・譲渡益について申告必要 |

| 非課税保有期間終了前に売却 | ・譲渡益は非課税となるため、申告不要 |

※現行NISA口座から新NISA口座への移管は不可

4.2023年までのNISAまとめ

2023年までのNISAをまとめると以下の通りです。

出展:金融庁「NISA特設ウェブサイト」

2024年からのNISA

新NISAは、2014年に導入されたNISA制度の政策目的の一つでもある「家計の安定的な資産形成」をさらに推し進めていくことを目的に「令和5年度税制改正大綱」内で公開された新制度のことであり、非課税投資枠の大幅な拡大と制度の恒久化等を予定しています。

上記で記載した通り、新NISAは2024年1月1日から開始が予定されており、2023年以前にNISA口座を保有している場合、自動的に開設している金融機関に新NISA口座が開設されるため、手続きの必要はありません。

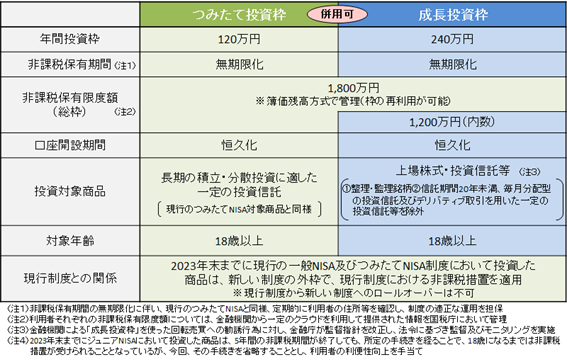

一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能(従前の制度はいずれか選択)になり、年間投資枠は、従来の120万円(一般NISAを選択した場合)から3倍の360万(併用した合計額)まで年間投資上限額が引き上げられます。

また、非課税保有期間が無期限になったことで、非課税保有限度額の大幅な拡大と制度の恒久化が実現され、投資家はより多くの資産を、より長期間にわたって非課税というメリット受けながら運用することができるようになります。

2024年からのNISAをまとめると以下の通りです。

(参考)現行制度

出展:金融庁「NISA特設ウェブサイト」

iDeCoとは?

iDeCoとは、確定拠出年金法に基づいて実施されている私的年金制度です。国民年金や厚生年金などの公的年金と異なり、加入は任意です。

自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

掛金は65歳※になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。(一時金受け取りと年金受け取りの選択が可能)

※一定の条件があります。

※60歳になるまで、原則として資産を引き出すことはできません。

iDeCoの老齢給付金を受給した場合は掛金を拠出することができなくなります。

基本的に20歳以上65歳未満の全ての方※が加入でき、多くの方により豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

※一定の条件があります。

詳細は、iDeCo公式サイトを参照してください。

iDeCoと新NISAの違い

以下にiDeCoと新NISA(つみたて投資枠)の違いを表にまとめましたが、特に注意したいのは、途中で資金の引き出しが可能か否か、運用期間の長さや選択できる金融商品などです。

iDeCoは原則60歳まで積み立てた元金を払い戻すことができません。毎月の払込が難しくなったら中断もしくは掛金を減額するなどの方法を取ることになります。

また、iDeCoは以下の3つのタイミングで非課税の恩恵を受けることができます。

②運用時:運用している間、運用で出た収益が非課税で再投資されます。

③受取時:60歳以降に資産を引き出す時、一括で受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」を利用して控除枠の範囲内で非課税で引き出すことができます。

iDeCoと新NISA(つみたて投資枠)比較表

| iDeCo | 新NISA つみたて投資枠 |

|

|---|---|---|

| 対象年齢 | 原則20~65歳 | 18歳以上 |

| 投資上限額(年間) | 14万4000円〜81万6000円 ※職業、加入している 年金制度により異なる |

120万円 |

| 非課税保有限度額 | 制限なし | 1,800万円 |

| 税制上のメリット | ・積立時:掛金全額所得控除 ・運用時:運用益が非課税 ・受取時:退職所得控除(一括)、 公的年金等控除(年金) |

運用時:運用益が非課税 |

| 運用期間 | 加入から、65歳まで ※10年間延長可能 |

恒久化 |

| 損益通算 | 不可 | 不可 |

| 運用できる商品 | 定期預金・iDeCo用の投資信託・ 保険商品 |

長期投資に適した金融商品として 金融庁への届出が受理された投資信託 |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 ※非課税額枠の再利用は不可 |

おわりに

今回は、現行NISAと新NISAの変更点、iDeCoとの比較についてまとめてみました。

それぞれの制度にはメリットとデメリットがあります。

例えば、つみたてNISAはいつでも換金できる流動性の高さがメリットですが、商品を金融庁が厳選するため、積立投資ができる商品が限られています。

一方、iDeCoは金融機関が取り扱い商品を設定するため、コストがかかってもハイパフォーマンスが期待できるアクティブファンドに投資することもできます。

しかし、60歳まで換金することができません。

どちらも運用益などに対して非課税となる税メリットのある制度のため、これから資産運用を始めたいという方はぜひ有効に活用していただきたいと思いますが、今は健康で毎月安定した収入がある方でも、病気や怪我、ご家族の介護などで働けなくなったり、働いている会社の都合で休業、もしくは退職を余儀なくされる可能性もあります。

それぞれメリットとデメリットをしっかり把握しないまま運用をスタートしてしまうと、「こんなはずじゃなかった」という事態に陥ってしまう可能性があります。毎月数万円投資をするということは、決して簡単なことではありません。

はじめられる場合は、制度の内容や投資のリスクなど、専門家に相談するなどして理解したうえで、それぞれご自身の年齢や生活環境を考えてからスタートさせましょう。

アタックス税理士法人 税理士 社員 川本 洋平

2005年 南山大学卒。税理士法人勤務を経て、2011年アタックス税理士法人入社。中堅中小企業の税務業務のほか、組織再編、資本政策、相続対策など法人及び個人の様々な支援業務に従事している。