国税庁が設置した「取引相場のない株式の評価に関する有識者会議」について、会計検査院の指摘から第1回・第2回有識者会議の議論、そして今後想定される見直しの方向性までを整理しました。

今回の見直しは、1964年に現行の財産評価基本通達が制定されて以来、約60年ぶりの抜本的な大改正となる可能性があります。

会計検査院による指摘(2024年11月)

国税庁が見直しの検討を開始する直接のきっかけとなったのは、会計検査院による「評価の公平性が必ずしも確保されていない」との厳しい指摘でした。

主な問題点として、次の3点が挙げられています。

①評価方式による大きな評価額の差と租税回避リスク

非上場株式の評価では、「類似業種比準方式」と「純資産価額方式」という2つの主要な評価方法がありますが、同じ会社であっても評価方法によって株価が大きく異なり、場合によっては最大4倍程度の差が生じるケースがあります。

こうした評価差を利用し、意図的な赤字計上や決算内容の調整、会社規模区分の変更などによって株価を引き下げる租税回避策が可能となっていることが指摘されています。

②企業規模が大きいほど評価額が低くなりやすい構造

規模の大きな会社ほど「類似業種比準方式」を適用できる割合が高くなります。

その結果、実際の企業価値に比べて株式評価額が相対的に低く算定される傾向があり、企業規模によって評価結果に不均衡が生じていると指摘されています。

③配当還元方式の還元率が現状に合っていない

少数株主の株式評価などで用いられる「配当還元方式」では、現在も還元率10%が採用されています。

しかし、この数値は近年の低金利環境と比較すると高すぎるとの指摘があり、実態に即した水準への見直しが必要ではないかとされています。

有識者会議の動向(議事要旨のポイント)

第1回 有識者会議(2026年4月20日開催)

【テーマ】

現行通達の課題と見直しの方向性の共有

第1回会議では、現行の非上場株式評価制度が抱える課題や、租税回避への対応、さらには中小企業の事業承継への影響などについて、幅広い議論が行われました。

評価引き下げスキームへの対応

会社規模区分などの外形的な基準が、結果として株式評価の引き下げを目的としたスキームに利用されているとの指摘がありました。

また、現行の複雑な評価体系を見直し、「できるだけ多くの企業に統一的に適用できる評価方式を検討すべきではないか」との意見も示されました。

純資産価額方式そのものへの疑問

一方で、評価引き下げスキームが利用される背景には、純資産価額方式による評価額が実態よりも高く算定されている可能性があるのではないか、との意見も出されました。

事業承継への配慮

非上場会社では、上場会社と異なり「所有と経営が一致している」ケースが多く見られます。

そのため、株式評価額の引き上げによって相続税負担が過度に重くなると、円滑な事業承継や企業経営に支障を及ぼす恐れがあるとの懸念も示されました。

第2回 有識者会議(2026年5月11日開催)

【テーマ】

相続税法上の「時価」の考え方と他分野における株式評価との比較

第2回会議では、専門家による説明を踏まえながら、「時価とは何か」という根本的な論点に加え、税務以外の分野における非上場株式の評価の考え方についても議論が行われました。

相続税法上の「時価」の厳格化

「時価」とは、不特定多数の当事者間で成立すると考えられる価額であり、それを大きく下回る、あるいは上回る評価は適切ではないとの考え方が示されました。

また、これまで事業承継への配慮から評価額を低く抑えてきた側面がある一方で、その調整は通達(評価ルール)で行うのではなく、必要であれば法律に基づく特別措置として対応すべきであり、通達自体はより合理的・適正な形に見直すべきではないか、という意見が出されました。

会社法や裁判例との比較

会社法における「公正な価格」(少数株主の株式買取請求など)の考え方も参考にしながら、単に形式的な数値調整に留まらず、企業を継続的に運営する前提での収益力や、DCF法などの実務・学術上の評価手法をどの程度反映させるべきかといった視点が議論されました。

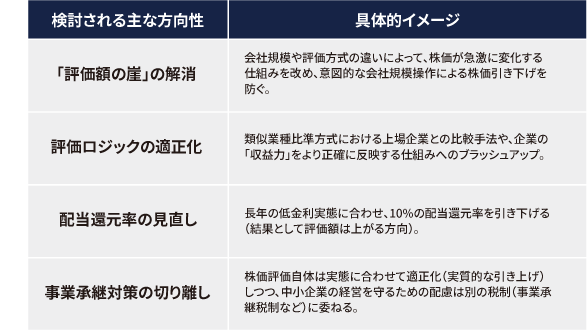

見直しの方向性

今後の見直しは、国税庁が掲げる「4つの基本的な観点」を軸に、制度の具体的な改正方向が検討されていく見込みです。

今後のスケジュール

有識者会議での議論を経て、早ければ2027年度(令和9年度)税制改正大綱に反映され、その後、2028年(令和10年)以降の適用を目指して改正通達の策定が進められる見通しです。

今回の見直しは、大規模な制度改正となる可能性があり、特に規模の大きい非上場企業では、評価方法の変更次第で相続税負担が大きく増す可能性もあります。

そのため、今後公表される具体的な改正案の内容に注目が集まっています。

筆者紹介

- アタックスグループ パートナー

アタックス税理士法人 代表社員 公認会計士 税理士 伊藤 彰夫 - 資本政策、事業承継、相続対策、M&Aの各ニーズに対応したコンサルティングに数多く従事。企業やオーナー富裕層のグローバル展開に伴い国際税務にも深く携わり、移転価格税制への対応、海外を活用したファイナンシャルプランニング、クロスボーダー対応などの実績をもつ。事業戦略に沿った組織再編コンサルティング、自社株対策を中心とした事業承継コンサルティングのほか、国際税務対応コンサルティング、企業・個人の国際戦略立案コンサルティングに定評。現在、アタックスグループパートナー、アタックス税理士法人代表社員、国際部部長として国際部を率いる。