インボイス制度の概要

2023年10月に適格請求書保存方式(以下「インボイス方式」という)が導入されてから、2年半が経ちました。

消費税は、「預かった消費税」から「支払った消費税」を差し引いた残額を納税する間接税です。

このうち、支払った消費税については、適格請求書(以下「インボイス」という)を保存しているものに限り、預かった消費税から差し引くことが認められるというように改正された制度がインボイス方式です。

インボイス方式は、消費税制度開始当初から指摘されていた「益税」を排除する目的で導入されました。

益税とは、消費者から消費税を預かっているにも関わらず、その一部または全部を納税せず、事業者の利益となってしまうことを指します。

過去の推計では、5,000億円を超えるとも言われていました。

インボイス方式の導入により、益税は縮小傾向に向かっているとみられ、制度開始当初からの課題解消に一定程度貢献していることは事実でしょう。

一方で、インボイスを発行していない事業者との取引において、実務上の煩雑さが生じているのも事実です。

2027年度の税制改正

インボイスのない支払消費税については、預かった消費税から差し引くことはできませんが、いきなり控除ができなくなると影響が大きいため、経過措置が設けられています。

2027年度の税制改正において、この経過措置に改正が加えられました。

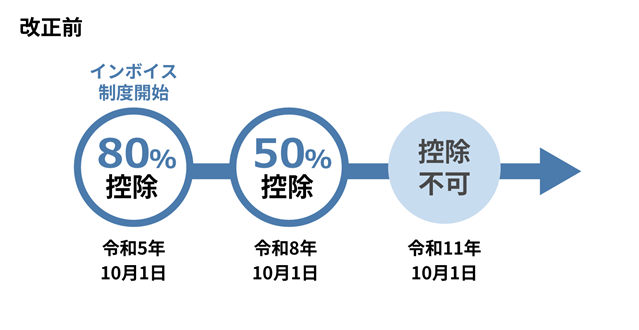

改正前の経過措置は、上図のとおり3段階で控除率が0%へと段階的に縮小していく内容となっています。

今年の10月以降は、支払消費税のうち半分が控除できなくなる想定でしたので、消費税のうち30%相当がコスト化される見込みでした。

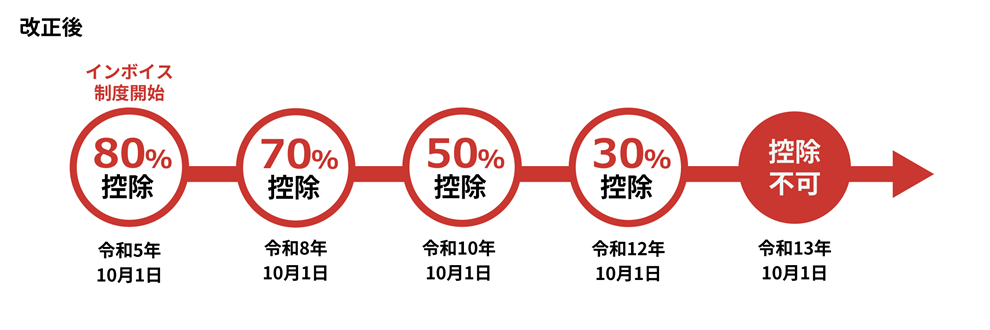

今回の改正により、この経過措置は以下のように変更されます。

2027年度の改正では、3段階であった控除率が5段階へと変更されます。

その結果、今年の10月以降は控除率が50%ではなく70%となり、コストへの影響は30%から10%へと軽減されることになります。

この改正により、直近のコストアップの影響額が縮小されるため、その点をメリットとして評価する見方もあります。

一方で、お客様からは次のような声も聞かれます。

「コストアップの影響額が30%と大きかったため、価格交渉の材料となり得ていたが、改正により10%まで縮小されたことで、交渉材料としては弱くなってしまった」

「従前は控除率50%の次は0%となり、コスト増のインパクトが大きかったため交渉の勢いを強く感じていたが、今回の改正で5段階となり、勢いが削がれてしまった」

政府としては混乱の極小化に重きを置いた改正であり、その点では一定の効果があったと言えます。

一方で、経過期間が延長されたとはいえ、最終的には消費税10%分が全額控除できず、コスト増になる点は変わりませんから、対応が遅れることは悪影響であると言えます。

価格交渉時の注意点

経過措置期間後については、インボイスを発行しない事業者への支払い消費税は、コストアップにしかなりません。この点を踏まえると、取引先に対してコスト増加分の価格交渉を行うなど、事前の準備が必要となります。

ただし、価格交渉を行う際には、独占禁止法や下請代金支払遅延等防止法(取適法)等との関係に留意する必要があります。

取引価格は、あくまで取引当事者の自由な意志に基づいて決定されるものであり、価格交渉そのものは通常の取引活動として認められています。

一方で、インボイスを発行しない事業者は小規模事業者であることも多く、立場上弱い側に置かれやすいという構造的な側面があります。

そのため、取引条件が一方的に不利になるような状況が生じる場合には、優越的地位の濫用として独占禁止法等の問題となる可能性があります。

以下のような行為は、独占禁止法等の観点から問題となる可能性があるため、注意が必要です。

対価の不当な引き下げ

消費税が控除できなくなることによる実質的な負担を踏まえた合理的な価格調整は問題ありません。

しかし、経過措置期間中であるにもかかわらず、一律に10%相当の減額を強いるなど、実態を踏まえない過度な引き下げは問題となる可能性があります。

取引の停止

価格交渉に応じないことを理由に、取引自体を一方的に停止する行為は、問題となる可能性があります。

別名目での受領

協賛金等別の名目で追加負担を求めるなど、実質的に取引先に不利益を強いる行為は、問題となる可能性があります。

これらの行為に共通するのは、相手方の十分な理解・納得を得ないまま取引条件が変更される点にあります。

そのため、単なる価格調整ではなく、背景事情を含めた丁寧な説明と合意形成を重視することが重要です。

結びに

消費税の改正が業績に与える影響や、価格交渉に伴う独占禁止法等との関係性について、改めてご認識いただけたものと思います。

なお、実務の現場では、こうした影響を踏まえ、すでに対応を進めているお客様もいらっしゃいます。

例えば、お客様の中には、価格交渉に向けた行動計画を顧客ごとに策定し、月次決算のご訪問時にその進捗状況を共有いただくなど、モニタリングの機会として活用されているケースもあります。

経過措置期間が延長されたとはいえ、その終了はあっという間に到来することが想定されます。

そのため、今のうちから準備を整えていただき、先ほどの事例のように税理士も有効に活用しながら、着実に対応を進めていただきたいと考えております。

筆者紹介

- アタックス税理士法人 代表社員 税理士 村松 宏昭

- 公認会計士・税理士事務所勤務を経て、アタックスに参画。中小企業から上場会社まで幅広い顧客を担当。お客様中心主義の税務サービスを信条とし、難解な税務をわかりやすく平易な言葉で指導することで高い評価を得ている。経営者に対する財務面からの熱血指導でも定評がある。