今回は、中期経営計画を策定・実行することが事業承継にいかに役立つか!という点をお話します。

事業承継の本質は事業の継続

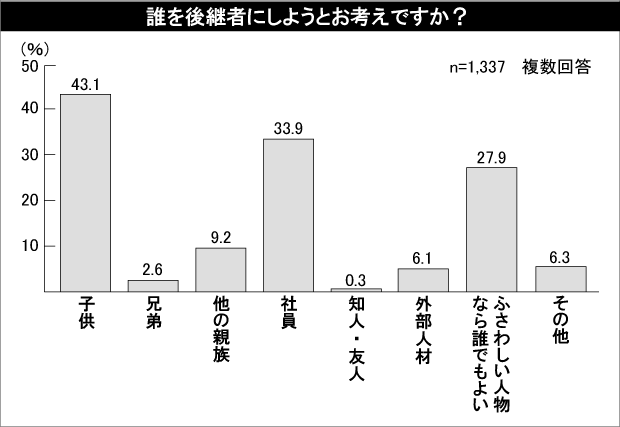

以前、私どもアタックスグループと法政大学大学院中小企業経営革新研究所では、共同で大都市圏(東京、愛知、大阪等)に立地する企業を対象に、アンケートを実施しました(2007年「中堅・中小企業の後継者問題に関する調査研究」)。

その中の「誰を後継者にしようとお考えですか(複数回答可)」という問いに対して、図に示すような回答結果が得られました。

この数字が示すように、社長が引き継いでもらいたい相手は、子供が最も望ましく、その次に社員がきます。

その一方で、他人であっても事業継続が可能なふさわしい人材に引き継ぎたいという、社長の思いも読み取れます。

そこで、事業の継続という視点から事業承継における中期経営計画の活用方法を、

・子息への事業承継を行うケース

・第三者への事業承継を行うケース(事業売却を前提としたケース)

の2つに分けて考えてみたいと思います。

まずは子息へ事業承継を行うケースです。

子息への事業承継を成功させる要因は、

1.後継者の事業追求意欲

2.自立型社員育成による風士改革

3.経営の仕組みづくり

の3つです。

それぞれの項目と中期経営計画との関係について見ていきましょう。

1.「後継者の事業追求意欲」と中期経営計画

経営のトップになれば、一般的には会社の借入金に対して保証を求められます。

すなわち、自分の人生と会社の人生が不可分のものになるのです。

したがって、事業承継すべき人物像としては、心底、この事業が好きで、24時間365日、事業のことだけを考えられる人でないと難しいと思います。

では、その「事業のことだけを考える」とは具体的にどういうことなのか。

それは、常に将来自社があるべき姿・夢と現実との乖離に悩み、そのギャップの解消手段を、寝食を忘れて考え続けることです。

このギャップを埋める行動を明確にした計画こそが「中期経営計画」です。

つまり、中期経営計画を策定し、目標達成に向け推進していく活動自体が、事業の追求を意味するのです。

具体的には、「中期経営計画の5つの策定プロセス~その意味を知ろう」で説明した、

・経営理念の検討

・経営環境・経営資源と経営ビジョンの明確化

・経営戦略の策定

・経営課題を踏まえた上での行動計画と業績(数値)計画の策定

・モニタリング

という一連の流れにおいて、常に考え抜き、会社全体の方向性をまとめていく事業追求意欲が後継者には重要、ということです。

2.「自立型社員育成による風士改革」と中期経営計画

現社長がカリスマ性の強い創業社長だったとします。

この場合、社員は創業社長のいわれた通りにすることが、自分の評価を高めることになるため、結果として指示待ち人間になるケースがよく見られます。

そして多くの場合、社長が代わったからといって、社員の意識が激変することはありません。

一方、承継したばかりの後継社長が創業社長と同じレベルの経験、感性、カリスマ性、社員に対する影響力を持ち合わせているということはほとんどあり得ないと思います。

結果、会社は指示待ち体質になってしまっているので、会社という組織が有効に機能しなくなってしまうケースがよくあります。

それを回避するための一つの方法が、「自立型の社員育成」をしていくことです。

指示待ちではなく、社長が立てた方針を実現する戦略を自分で考えることのできるのが自立型社員(ここでは中間管理職クラスをイメージ)を意識的に育てていくのです。

社員が自分で考え、提案した戦略を、社長が承認していくスタイルの経営を行おうという考え方で、後継社長は創業社長のようなオールマイティーであることは求められません。

この自立型社員を育成し、指示待ちの風士を改革する絶好のツールが「中期経営計画」となります。

例えば、創業社長が後継社長のために自立型社員を残そうとした場合、事業承継前に「社員」に中期経営計画を提案または策定させ、かつそれを実行する習慣を組織風土として残せばいいのです。

また、中期経営計画を「後継者候補と社員」で作成させ、承継前に両者で会社の進むべき方向性の合意を図っておくという方法もあります。

創業社長が一人で中期経営計画を策定して、それを残すのではなく、新しい時代の担い手となる後継社長や社員・役員が策定する風士を醸成することが重要なのです。

3.「経営の仕組みづくり」と中期経営計画

さて、自立型社員が自分で考え、提案した戦略を、社長が承認していくスタイルの経営を行おうと考えた場合、どのような経営の仕組みが求められるのでしょうか。

そのポイントは2つです。

1点目は、会社の進むべき方向性が明確で、それが経営者と社員とで共有されていること。

2点目は、会社の目標と現状に差異がないかどうか、検証できる仕組みを持っていること。

すなわち、Plan (計画)、Do(実行)、 Check(検証)、Action (再実行)のPDCAサイクルを全社的に回す仕組みができているかということです。

会社でこのPDCAサイクルを回すためには、大きくは、

・中期経営計画の策定

・月次決算と予算実績差異分析

・モニタリング体制

の3点が必要です。

(1) 中期経営計画の策定

自立型社員育成のためには、社員と一緒になって議論して中期経営計画を策定するのが一番です。

将来の方向性を経営者レベルと社員レベルで共有することが可能となるからです。

中期経営計画の策定作業を通じて、経営者が何を考えているのかを理解し、そのためには自分たちは何をすべきか、提案すべきかを能動的に考えることができるようになるのです。

(2) 月次決算と予算実績差異分析

経営目標の達成に向けてPDCAサイクルを回すためには、その実行した結果が当初の予定通り進捗しているかどうかを常にチェックする仕組みが必要です。

それが、月次決算と予算実績差異分析です。

(「中期経営計画の達成のためには3点セットでチェックする」を参照)

これにより、常に社員は自分たちの現状認識を行い、目標と現状とに差異があるのかどうかを検証し、未達であれば打ち手を考える習慣をつけていくことが可能となります。

中期経営計画は3~5年にわたるものなので、これを年次ベース・月次ベースに細分化し、より身近な目標を設定してPDCAサイクルを回していきます。

(3) モニタリング体制

中期経営計画の実行においては、検証を行った後、全社的に戦略を変えたり、場合によっては、経営目標それ自身の変更も必要になるケースもあるかもしれません。

これを円滑に行うためには、その検証を行い、かつ、それを各部署にやらせる仕組みや、定期的に全社の関係者が議論し合える場が必要となります。それがモニタリング体制です。

中期経営計画は全社的なものですので、経営企画部のような部門を設置し、こうした仕組みや会議体などを全社横断的に管理・推進する必要があります。

こうした部門の責任者に後継者を就け、来るべき社長就任に向けて、中期経営計画を通じ、自立型社員とPDCAサイクルを回すスタイルの経営へと、全社の意思統一を図っていくのも良い方法です。

第3者に事業承継を行うケース

ここまでは、子息に事業承継を行うケースを見てきました。

ここからは、第3者への事業承継を行うケース、言い換えれば、事業売却を前提としたケースについて見ていきましょう。

事業継続のために第三者への売却を決めた場合には中期経営計画は必要ないのでしょうか。この場合でも、やはり、中期経営計画は必要なのです。

現社長は、売却を決めた以上できるだけ高い金額での売却を望まれます。

これを実現するには収益力のある会社、企業価値の高い会社にする必要があります。

そのためには、広告宣伝など長期的な効果を狙った費用等を削減して、利益をより多く計上していくことも必要です。(ただし、利益を計上するために粉飾決算をすることはもってのほかです。)

また、売却にはそのタイミングがあります。

今、事業を売りたいと思ったからといって、いつ売れるかわかりません。

この取引はいわば、結婚のようなもので両者の合意がなければ成立しないのです。

ここで知っておいて頂きたいのは、売却の金額にしても時期にしても、その戦略性が重要ということです。場当たり的な売却は決していい結果を生みません。

つまり、会社の将来性を見越し、企業価値を高めながら、どの時点で売却を決断し、売却交渉をいつまでに完了したいか等を、事前に検討していくことが肝要となるのです。

第3者への事業売却を前提とした場合でも、中期経営計画の策定は重要だと考えます。

中期経営計画を策定・見直したい方はご相談ください(初回面談:無料)

前の記事:「予算実績差異分析」のフォーマットと予実管理のポイント

「経営講座:中期経営計画」の目次はこちら

筆者紹介

- アタックスグループ代表パートナー

- 株式会社アタックス・ビジネス・コンサルティング 代表取締役会長

- 公認会計士・税理士 林 公一

- 1987年 横浜市立大学卒。KPMG NewYork、KPMG Corporate Finance株式会社を経て、アタックスに参画。KPMG勤務時代には、年間20社程度の日系米国子会社の監査を担当、また、数多くの事業評価、株式公開業務、M&A業務に携わる。現在は、過去の経験を活かしながら、中堅中小企業のよき相談相手として、事業承継や後継者・幹部社員育成のサポートに注力。

- 林公一の詳しいプロフィールはこちらをご覧ください。