令和6年度税制改正において租税条約等の実施に伴う所得税法等が改正(令和8年1月1日施行)され、暗号資産取引を行う者は一定の情報を交換業者等を通じて国税庁へ報告する制度が始まります。

詳細はコチラ

この制度は、暗号資産(仮想通貨)を利用した国際的な脱税や租税回避を防ぐための国際的な枠組みです。

新しい税の仕組み: CARF(カーフ)とは?

この制度の基盤となっているのが、OECD(経済協力開発機構)で策定された「暗号資産等報告枠組み(CARF: Crypto-Asset Reporting Framework)」です。

簡単に言うと、「海外に住んでいる人の暗号資産取引の情報」を、各国の税務当局間で自動的に教え合う国際ルールです。

報告事項の流れ

国内の暗号資産交換業者等(報告義務を負う事業者)が、非居住者(外国に住んでいる個人・法人など)の暗号資産等の取引情報を把握します。

その情報(氏名、居住地国、取引の総額など)を日本の国税庁に報告します。

国税庁は、租税条約などの情報交換規定に基づき、その非居住者が住んでいる外国の税務当局にその情報を自動的に提供します。

これにより、「海外の取引所だから大丈夫」という暗号資産の国際的な「税の盲点」がなくなります。

日本の制度の概要とスケジュール

日本はこの国際的な枠組みに対応するため、関連法(実特法)を改正しました。

いつから始まる?

情報交換の開始: 令和9年(2027年)から初回情報交換が始まります。

報告対象となる取引: 令和8年(2026年)分の取引情報が、令和9年4月30日までに報告されます。

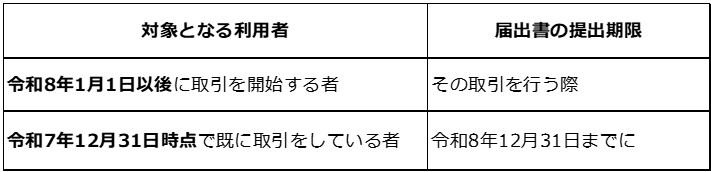

利用者がすべきこと(届出書の提出)

暗号資産等取引を実施する者(暗号資産等取引実施者)は、原則として、利用している暗号資産交換業者等に「新規届出書」を提出する必要があります。

届出書には、氏名・住所、居住地国、外国の納税者番号などの所定の事項を記載します。

報告される情報の内容(交換業者から国税庁へ)

暗号資産交換業者等は、非居住者について以下の情報を国税庁へ報告します。

・氏名・住所(名称・所在地)

・居住地国

・外国の納税者番号

・暗号資産等の種類

・暗号資産等の売買等に係る対価の総額(種類ごと)

まとめ

この制度は、主に非居住者(外国に住んでいる人)の情報を自動交換する枠組みですが、日本居住者も以下の点に留意する必要があります。

情報提供の義務化: 日本居住者であっても、取引を行う際(または定められた期限まで)に、自身の居住地国などを証明するための届出書を提出することが義務となります。

海外取引の透明化: もし海外の暗号資産交換業者を利用している場合、その取引情報(暗号資産の種類、取引対価の総額など)は、外国の税務当局を通じて日本の国税庁へ提供されます(インバウンド情報交換)。これにより、海外取引の申告漏れは困難になります。

適切な税務申告: 届出書の提出義務に加え、暗号資産取引で利益が出ている場合は、これまで通り日本の税法に基づいた適切な所得税・住民税の申告が引き続き求められます。

この制度への対応は、令和8年(2026年)から順次始まりますので、利用している暗号資産交換業者からの案内を見逃さないように注意が必要です。このCARFに基づく報告制度は、暗号資産がもたらす国際的な税の透明性を確保するための、世界的な大きな変化です。暗号資産を扱うすべての投資家にとって、税務上の透明性と法令遵守が一層重要になる時代が始まりました。

執筆者:アタックス税理士法人 代表社員 国際部部長 公認会計士・税理士 伊藤 彰夫

資本政策、事業承継、相続対策、M&Aの各ニーズに対応したコンサルティングに数多く従事。企業やオーナー富裕層のグローバル展開に伴い国際税務にも深く携わり、移転価格税制への対応、海外を活用したファイナンシャルプランニング、クロスボーダー対応などの実績をもつ。