海外移住すると、移住前後で税金の取り扱いが異なります。漠然とした知識はあっても、実際の海外移住に際して税金の扱いに不安を感じていませんか?

そこで本コラムでは、かかる税金やかからない税金、移住前に処理しておくべき手続きを解説します。

海外移住時の日本の税金の取り扱い

海外移住時に以下の税金が、どのように取り扱われるかを解説します。

- 所得税

- 相続税

- 贈与税

- 住民税

- 固定資産税

海外移住後も日本の税金を支払うケースもあります。1つずつ確認していきましょう。

所得税

海外に移住すると所得税法の非居住者となります。その際においても、以下の国内源泉所得がある場合は、日本で納税義務が生じます。

- 日本の企業から役員報酬を受けた

- 日本にある不動産の賃貸収入がある

- 日本にある不動産を売却した

海外移住時の所得税の取り扱いは、以下で詳しく解説しています。ぜひ参考にしてください。

関連記事:海外移住したら税金はどうなる?日本での課税条件と手続き方法を解説 | アタックス税理士法人 国際部

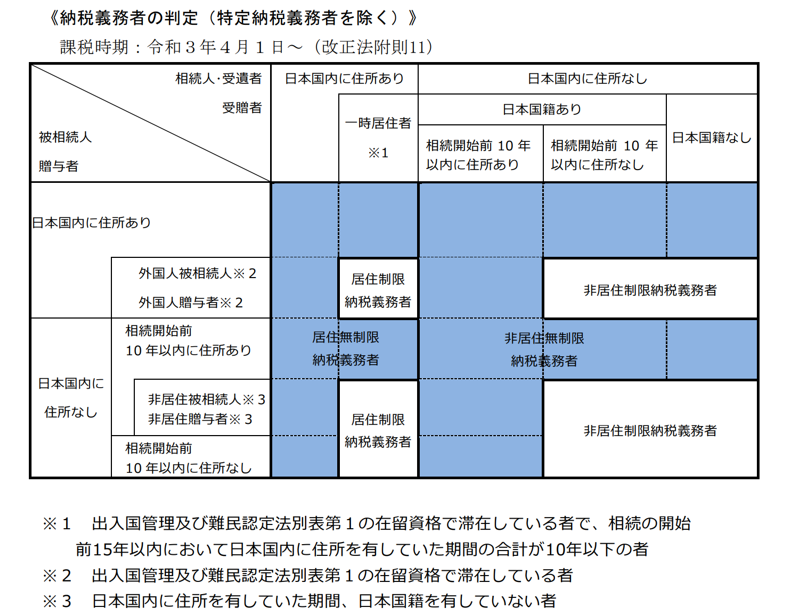

相続税・贈与税

相続税・贈与税は、被相続人(贈与者)と相続人(受贈者)について考える必要があります。大前提として、双方ともに海外に移住して10年を超えると、日本では課税されません。ただし、どちらか一方でも海外に移住して10年以下であれば、相続税・贈与税の課税対象になります。

引用:国税庁税務大学校「相続税法(基礎編)」https://www.nta.go.jp/about/organization/ntc/kohon/souzoku/pdf/all.pdf#page=20

上記の表を参考に、間違いのないように注意しておきましょう。

住民税

海外移住後も住民税が課税される場合は、以下のいずれかの対応をとる必要があります。

- 手元に納税通知書があれば、移住前に完納しておく

- 移住前に完納しなければ、納税管理人を定めて市区町村に申告する

住民税は、海外移住したとしても注意が必要です。移住した年の1月1日時点で日本に住所があれば、その年は課税の対象です。(ただし、給与から住民税が徴収される方は除きます。)

住民票の異動手続きをしていない場合も課税されるので、異動手続きは忘れないようにしましょう。

固定資産税

海外に移住しても、日本に不動産を所有していると日本で固定資産税を支払います。この場合、海外にいても日本で固定資産税を納付できるよう、納税管理人を定めて市区町村に申告する必要があります。

海外移住前に行うべき税金の手続き

ここまでは、海外移住後の日本の税金の取り扱いを紹介しました。加えて、海外移住する前に税金の手続きが必要になる場合も知っておく必要があります。

移住前に必要な手続きを忘れないよう、確認しておきましょう。

給与所得者は年末調整

給与所得者は出国前に年末調整して源泉所得税を精算します。

年末調整については、タイミングが異なるだけで提出する申告書や要領は変わりません。ただし、生計同一関係や親族関係、年齢に関しては12月31日ではなく、出国時で判定します。

また、給与収入が2,000万円を超える方、年末調整で精算できない方は、出国までに納税管理人を選任するか確定申告が必要です。扶養控除等申告書を提出していない人や、ダブルワーカーに該当する方は、注意しておきましょう。

日本で不動産を所有している人は納税管理人の選任

日本で不動産を所有している方は、固定資産税の支払いのために納税管理人を選任して市区町村に申告しましょう。貸付けによる所得がある場合は税務署にも提出します。

移住後に還付申告したい方は納税管理人の選任

以下のような場合には、日本で還付申告できる場合があります。

- 移住前に医療費控除などを適用できるのに確定申告していなかった年がある

- 海外で退職金を受け取った(退職所得についての選択課税の適用)

ただし、非居住者は居住者と異なり適用できる所得控除が限られており、還付にならない可能性もあることに注意が必要です。

また、還付申告は対象となる年の翌年1月1日から5年間までなので、期限を超えないように注意してください。

移住後に還付申告をしたい方は、日本に帰国して申告をする手間をかけないよう、納税管理人を選任しておきましょう。

海外移住後も住民税を支払う必要がある人は納税管理人の選任

海外移住後も住民税を支払う必要がある方は、納税管理人を選任して市区町村への申告が必要です。

市区町村への納税管理人申告は、次の必要書類の提出が必要とされています。

- 納税管理人申告(承認申請・認定申請)書

- 納税義務者の本人確認書類の写し

- 納税管理人の本人確認書類の写し

納税管理人が法人である場合は、担当者の名刺を求められる場合もあります。提出する前に、市区町村に問合せておくとよいでしょう。

相続税・贈与税が発生する人は納税管理人の選任

相続税・贈与税が発生する方も、納税管理人を選任し、納税管理人届出書を税務署に提出します。

なお、パソコンがあればe-Taxソフトを使うことにより、税務署に持参や送付をすることなくe-Taxで提出可能です。

まとめ

海外移住前後は、税金について注意しておくべきポイントが多数あります。手続きを忘れてしまうと移住後に日本への帰国を迫られるケースもあるため、よく確認しておくことが重要です。