外子会社との取引金額が50億円を超え、税務当局から移転価格文書化を求められた。作成しないと重大な罰金の危機、さあ困った、どうしよう。

顧客プロフィール

自動車関係の製造販売をしているB社。

日本国内での製造だけでなく、インドネシアに子会社C社を設立し生産工場を建設して製造販売を行なっていました。C社はB社から材料を仕入れてB社からの製造ノウハウにより出来上がった製品を、海外取引先に販売しています。

BEFORE

B社からの安定した仕入れとアドバイスもあり、B社のC社への取引金額も50億を超えて、業績は順調で、大きな問題がないように見えました。

ところが、税務上大きな問題がありました。

日本の税務上には、海外子会社との取引金額が50億円を超えた場合、移転価格文書化という制度があります。

B社は今まで「移転価格文書化」について気にもしていませんでしたが、この要件に該当することになり、なんと、「B社とC社との取引にかかる移転価格文書化を作成して税務当局に提出が必要」という状況になってしまいました。

移転価格文書化の提出までの期限は8ケ月で提出しない場合は重大な罰金となるという厳しいものでした。

その時B社の財務経理担当者が見つけたのが、当社の「これで安心、初めての移転価格文書化セミナー」でした。

AFTER

セミナー参加後、これはとてもではないが自社では移転価格文書化について対応できないと判断して弊社に依頼をしたB社。

取り組んだことは、まずは弊社のセミナーのレジュメから社内勉強会の実施。

その後海外担当役員を巻き込んで財務経理部を中心に移転価格文書化にむけてのヒアリングリストを作成。とにかくB社とC社との取引にかかる事実確認にむけての準備をして、税務リスクの把握をしました。

弊社が移転価格文書化のポイントをヒアリングリストから事実を聞き出し、内容を確認して、文章にしました。その内容について、B社関係者に、「記載事実の、間違いがないか。抜け漏れダブリがないか」を徹底して確認を行いました。

同時に、現状の税務リスクの共有を図り、何が問題かを理解してもらうとともに、改善案についても、実現可能性の検証もしました。

これが弊社の「ヒアリングリストからの移転価格文書化」作成支援です。

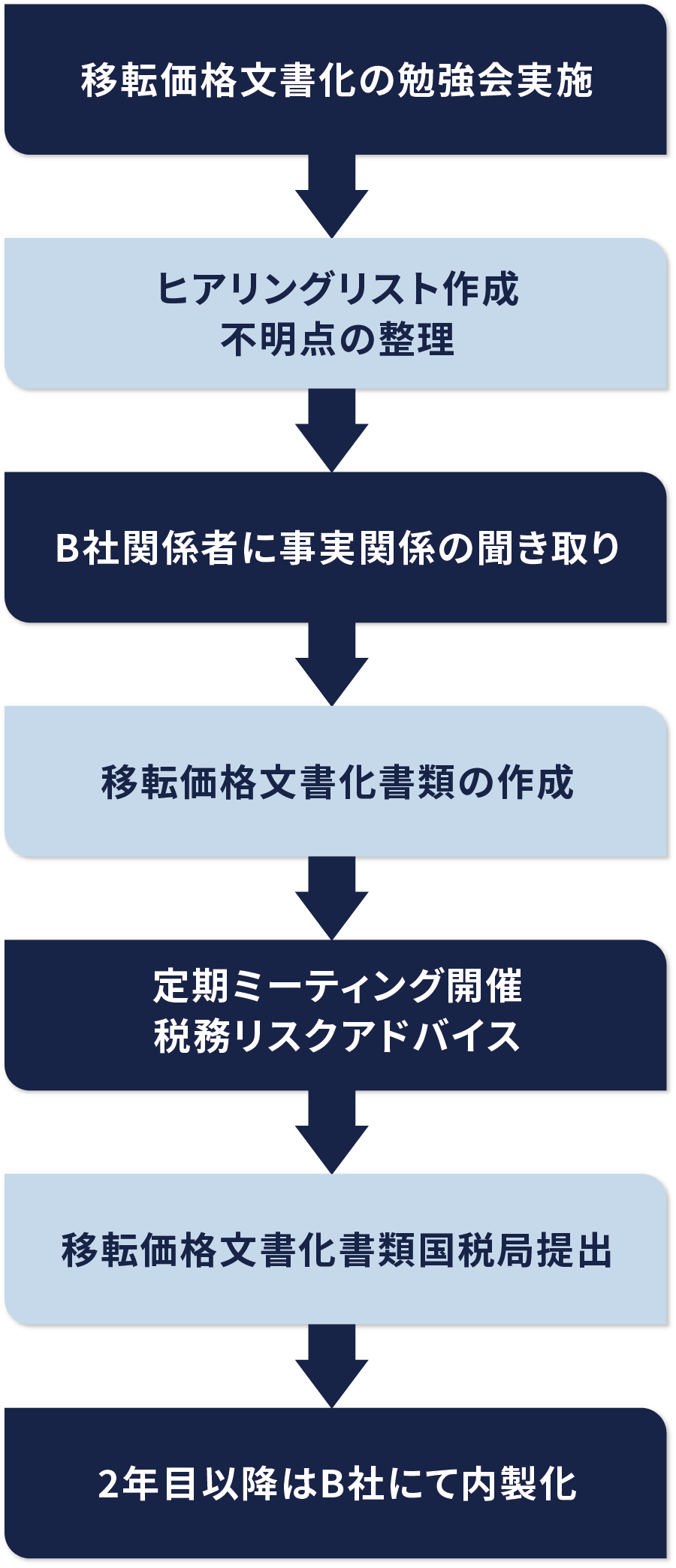

B社が行なったステップは以下の通りです。

- 勉強会の実施

弊社がまずB社関係者に移転価格文書化の勉強会を実施 - ヒアリングリスト作成および展開

弊社が移転価格文書化についてヒアリングリストを作成して、B社関係者に展開

そのリストをもとに、ヒアリングに関する不明点を整理 - 事実関係の聞き取り

ヒアリングリストをもとに、B社関係者に事実関係の聞き取り - 移転価格文書化書類の作成等

ヒアリングをもとに、弊社にて移転価格文書化書類の作成

その後定例ミーティングを開き、記載内容のチェックと税務リスクの説明

税務リスクに対してのアドバイスも提案。 - 移転価格文書化書類作成および国税局提出

B社関係者、全員合意のもとに、移転価格文書化書類を作成し、国税局に提出。 - 内製化および標準化

2年目以降はB社にて内製化

弊社はチェックのみと移転価格文書化について標準化

今回B社のご支援をしたのは弊社の「ヒアリングリストからの移転価格文書化支援」です。

これは、国税局が求めているズバリの書類です。

移転価格文書化については、所定のフォームがないため各社まちまちです。

その為、独自のフォームで作成して要件を満たさない移転価格文書化をしている企業もあります。

その点、弊社の「ヒアリングリストからの移転価格文書化」については、作成フォームが標準化されており、しかも国税局が求める要件を万全に満たしています。

また一度「移転価格文書化」を作成してしまえば、2回目からは自社でも十分作成でき、弊社のチェックのみで国税局に提出できることになります。

弊社のサービスより、移転価格文書化が内製化できることになります。

人事異動で、財務経理担当者が変更になって困ることはありません。

まずは弊社の国際税務のプロが御社の「ヒアリングリストからの移転価格文書化」をして、現状把握します。その後、海外担当者を巻き込んで課題の共有をして、「親子間取引の税務リスク」にズバリ切り込みます。

「海外子会社に値段をきにせず販売している」に心当たりがあれば、無料相談を活用して下さい。

ぜひこちらからお問い合わせください