会社を経営するうえで、重要な課題の一つに資金繰りの安定化があります。

そのため、多くの会社では、3年程度の中期経営計画や単年度の予算を策定したりして、将来の利益だけでなく資金繰りも予測して経営しています。

しかし、私が担当する顧問先では、経営計画や予算を策定している会社であっても、損益計算書の経常利益までの計画にとどまり、資金繰りまでしっかり予測できている会社は少ないように思います。

特に、税引き前当期純利益の下で控除される法人税等(法人税、住民税及び事業税)を予測するタックスプランニングが適切に行えている会社は更に少ないと感じます。

法人税等は、納税によってキャッシュアウトが発生する項目です。

そのため、適切なタックスプランニングを行うことで、余計な税金を抑えられるだけでなく、納税時期や納税額も明確になり、結果として資金繰りの安定化につながるため、ぜひ、実施していただきたいと考えます。

そもそも実効税率とは

タックスプランニングを行う上で、現在の法人税等が何%か把握されていますでしょうか。

企業規模や地域に応じて若干の差はありますが、一般的には、実効税率は約34%とされています(外形標準課税適用法人以外の場合)。

令和7年度の税制改正大綱にて、防衛力強化に係る財源確保のための税制措置として、「防衛特別法人税」が創設されました。

これにより、令和8年4月1日以後に開始する事業年度から、実効税率が約1%アップすることになるため、同事業年度については、実効税率を約35%として計算すればよいことになります。

タックスプランニングの重要性①投資に対する税制優遇

人や設備に対して投資を行うと、税制上の優遇を受けられることがあります。特に中小企業向けには、多くの税制措置が設けられています。

その代表例が賃上げ促進税制で、多くの法人で活用されていますが、この賃上げ促進税制は、決算を締めた後に計算してみると、あとわずかの金額で適用できなかった、ということがあり得ます。

タックスプランニングは、将来を予測して税金がいくらになるかを事前に検討するものです。

そのため、賃上げ促進税制についても、決算が締まる前に適用できるかどうかを検討していただきたいです。

実際の事例として、あと数万円の決算賞与を支給していれば、数百万円の税額控除を適用できていたケースがあります。

また、上乗せ措置である教育訓練費についても、数万円の追加支出をしていれば、経費以上の税額控除が受けられた可能性もありますので、事前にシミュレーションを行っておくことが非常に重要です。

賃上げ促進税制以外にも、設備投資に対する税制上の優遇制度があり、主なものに「中小企業投資促進税制」と「中小企業経営強化税制」があります。

※参考:中小企業庁「中小企業投資促進税制」

https://www.chusho.meti.go.jp/zaimu/zeisei/tyuusyoukigyoutousisokusinzeisei.html

※参考:中小企業庁「中小企業経営強化税制」

https://www.chusho.meti.go.jp/keiei/kyoka/kyoka_zeisei.html

特に「中小企業経営強化税制」は、事前に経営力向上計画を策定し、主務大臣へ申請する必要があるため、計画的な活用が求められます。

タックスプランニングの重要性②届出書の活用

税制上の有利な方法を選択するためには、事前に届出書を提出しなければならない場合があります。

特に消費税については、小規模事業者向けの制度が多く、原則課税・簡易課税・免税事業者の選択、さらには、インボイス登録をして課税事業者となるかなど、選択肢が多岐に渡りますので、慎重な判断が求められます。

また、消費税に関する届出書の中では、どの事業者にも当てはまり、提出しないと不利になる可能性のあるものがあります。

その一つが、たまたま土地を譲渡した際に提出する「消費税課税売上割合に準ずる割合の適用承認申請書」です。

通称、「たま土地」と言われるこの申請書は、土地の譲渡が単発であり、かつ、土地の譲渡がなかったと仮定しても事業の実態に変動がないと認められる場合に活用できる制度です。

この制度では、課税売上割合として、「前3年の通算課税売上割合」と「前課税期間の課税売上割合」のいずれか低い方を適用できます。

この申請書を提出しているかどうかで、納税額が数百万円以上も変わるケースを実際に見てきていますので、土地を譲渡した際には忘れずに提出していただきたいです。

また、法人税に関する届出書で注意していただきたいのが、令和5年度の税制改正で追加された「特定資産の買換えの課税特例」届出です。

特定資産の買換えの課税特例は、昔からある制度で不動産を譲渡した際に広く検討されてきたポピュラーな制度です。

しかし、令和5年度の税制改正により、事前に届出書を提出しなければ適用できない制度へと変更されました。

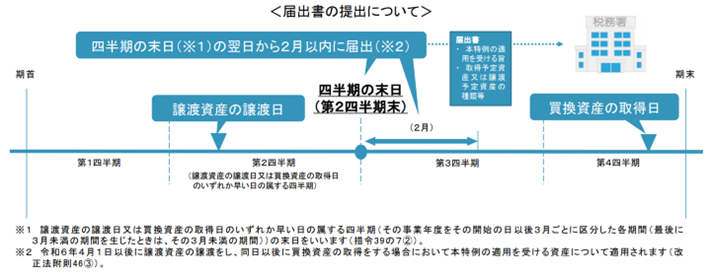

具体的には、同一事業年度内に不動産の買換えを行う場合に、譲渡資産の譲渡日と買換資産の取得日のいずれか早い日を含む四半期(=その事業年度をその開始日以後3 月ごとに区分した各期間)の末日の翌日から2月以内に、「特定の資産の買換えの場合の課税の特例の適用に関する届出書」を提出することが新たな要件として加わりました。

文章だけでは分かりにくいため、国税庁が示している図をご参照ください。

※出典:国税庁「令和5年度法人税関係法令の改正の概要」

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2023/pdf/A.pdf

特定資産の買換えの特例を適用する資産は、高額である場合が多く、その影響も大きいです。

今回、新たに買換えに関する届出書の提出要件が追加されたことで、事業年度の途中で届出の提出期限を迎えるケースも想定されますので、届出の提出期限を過ぎてしまうことのないよう、十分な事前準備が極めて重要です。

タックスプランニングの習慣化

決算期末が終わってからでは対応できない事例を挙げてきましたが、では、いつ頃までにタックスプランニングを行うべきでしょうか。

もちろん、期首や不動産の譲渡といった大きな動きがある都度、実施するのが理想ですが、少なくとも決算期末の3か月前までには、今期末のタックスプランニングを行うべきだと考えます。

利益が出ている場合は、賃上げ促進税制の活用などの検討が可能ですし、利益が出ていない場合には、不要な支出を抑えつつ、納税資金を確保するといった対応ができます。

また、毎年行われる税制改正に伴う制度の変更点を確認し、今期末にいくら納税するかを事前に検討する仕組みや場を設けることを習慣化することをお勧めします。

筆者紹介

- アタックス税理士法人 代表社員 税理士 稲木 武雄

- ベンチャー企業から上場会社まで幅広い会社の税務顧問業務を担当、また、組織再編成実行支援といった特殊税務や相続対策などの資産税についても幅広く対応、総合的な税務コンサルタントとして活躍するプロジェクトマネージャー。