今回は、中期経営計画の推進において、特に重要な予算実績管理についてお話します。

中期経営計画は、3~5年をかけて達成することが前提です。

その実行のためには、足元の状況を確実に把握し、計画通りに会社が成長しているのか、していないのであれば、なぜ予定通りに進んでいないのかを常に検証し、対策を打っていかなければなりません。

その重要なツールとなるのは、

1.月次決算

2.部門別損益計算

3.予算実績差異分析

の3点セットです。

この3点が揃っていないために、中期経営計画の達成度合いを検証できず、中期経営計画が「絵に描いた餅」に終わってしまうケースもしばしば見受けられます。

今回は、「1.月次決算」「2.部門別損益計算」について解説します。

「3.予算実績差異分析」は次回「『予算実績差異分析』のフォーマットと予実管理のポイント」をご覧ください。

1.月末締日後、10日以内で作る「月次決算」

みなさんの会社は月次決算をされていますか?

決算は税務申告のために作るものだから、年に一回作れば十分と思われている方もおられるのではないでしょうか。

「中期経営計画の数値目標~どんな数字・指標を目標とするか?」でもお話しした通り、京セラの創業者・稲盛和夫氏は経営を飛行機の操縦にたとえ、決算書に代表される会計データをコックピットの計器にあらわれる数字と見立てて、その重要性を強く訴えておられます。

その重要な会計データを読み取るのが年に1回だけでよいのでしょうか。

世の中の流れは数ヶ月単位で大きく変動しています。この状況にあっては、やはり、企業行動の結果である決算書は月次単位で作成し、現在の自社の問題点を数字としてタイムリーに確認していくべきなのです。

月次決算作成の重要なポイントは、そのタイミングです。

私は経営者の方々に「貴社では、月次決算をされていますか」という質問をよくします。

「もちろんしていますよ」という答えが返ってきた場合でも、「その月次決算は、月末に締めてから10日以内で作成されていますか」とさらにたずねると、「税理士の先生にお願いしているので、大体、2ヶ月から3ヶ月後ですかね」といった感じの答えが多いのです。

2ヶ月や3ヶ月前の情報を入手しても、経営環境は既に変わってしまっており、間違った情報に基づいて、意思決定を行ってしまう可能性があるのです。

そこで、私は「本当に経営に生かすことのできる会計データを作ろうと思われるのなら、月次決算は月末締日後10日以内に作成してください」とお願いをしています。

話は少しそれますが、会社が株式公開を目指す場合、10日以内の月次決算は必須条件となります。

これは、月次で早期に会社の実態を把握できなければ、正しい判断による会社経営ができるはずがないと考えるからです。

このように、月次決算の早期化は中期経営計画の推進には必須となります

2.自部門の目標を明確にする「部門別損益計算」

全社的な目標である中期経営計画を予定通り進めていくには、計画を各部門等に細分化し、目標達成度合いを明確にしていくことが必要です。

そのためには、部門別損益計算を実施する必要があります。

この部門別損益計算の基準策定のポイントは、「利益責任単位の明確化」と「経費の配賦ルールの明確化」です。

(1) 利益責任単位の明確化

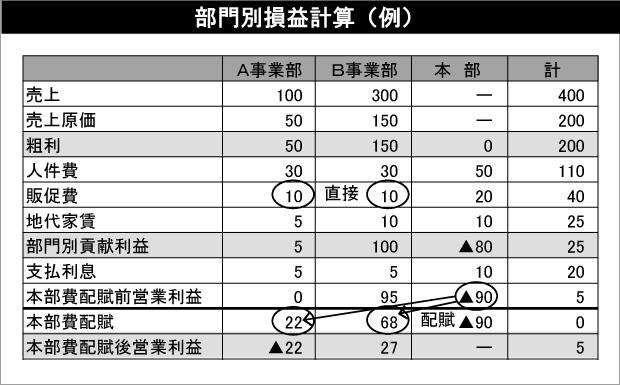

下の表では、 A事業部とB事業部を利益責任単位とし、間接部門として本部という部門を設定しています。

すなわち、損益を把握するに当たって、その単位を明確にするのです。

この利益責任単位は、何も事業部に限定して考える必要はなく、例えば、製品ごとを利益単位とみなして損益計算を実施しても問題はありません。

また、製造工程ごとを利益責任単位と見立てて、損益計算を実施する方法もあります。

重要な点は、その会社の実態に合わせて利益責任単位を明確にしていくことです。

(2) 経費の配賦ルールの明確化

利益責任単位を明確にした後、その単位ごとに収益と費用を集計します。

対外的な取引である収益は、比較的その利益責任単位ごとに集計しやすいものですが、苦労するのは、経費の配賦です。

例えばある部門が独自にパンフレットを制作・配布すれば、その費用は比較的明確に集計できます。

このような販促活動のコストは直接、各責任単位に負担させることができます。

ただし、どのように利益責任単位ごとに集計していくか、なかなか頭を悩ませる経費もあります。

各部門共通で便益を享受しているような費用は、どう配賦すれば合理的な業績測定を行えるようになるのでしょう。

例えば、各部門が同じフロアにいた場合の家賃の負担配分はどのように行えばいいのか。

また、本部でかかった経費はどのように処理すべきなのか。

本部は、事業部のためにサービスを提供しているわけですから、その経費は収益を上げている事業部で負担します。

この表は本部経費90をA事業部とB事業部に振り分けた例です。

以下に、こうした場合の配賦基準の例とその特徴を記載いたしましたので、参考にしてみてください。

(3) 共通費の配賦基準の例

売上高基準(総利益または付加価値額)

各部門の売上高(総利益または付加価値額)の実績により配賦する。

売上高を基準に使うことにより、活動基準のほかに、規模や役務利用度合い、負担能力を反映させることができる。

資産残高基準

各部門の棚卸資産、売上債権、および固定資産などの資産残高によって配賦する。

これらの資産を圧縮する努力の成果が、本部費負担の減少につながり、在庫の減少や売掛金の回収期間の短縮を促進する効果を期待できる。

人件費基準

各部門の労務費、人件費によって配賦する。

この場合の人件費は支払実績総額ではなく基本人件費とする。

この方式によれば、各部門が生産性を向上させ、対売上または総利益の人件費率あるいは労働分配率を低下させれば、配賦額の負担は相対的に減少する。

人員数基準(人頭割)

各部門に所属する人員数によって配賦する。

この方式によれば、社員1人当りの利益など人材の効率化に着目し、少数精鋭を目指すことによって配賦額の負担は相対的に減少する。

役務利用実績基準

事務処理、業務代行などを各部門の利用実績によって配賦する。

次回「予算実績差異分析」のフォーマットと予実管理のポイントでは、3点セットの最後の「3.予算実績差異分析」を解説します。

中期経営計画を策定・見直したい方はご相談ください(初回面談:無料)

次の記事:「予算実績差異分析」のフォーマットと予実管理のポイント

前の記事:中期経営計画の失敗をふせぐ「進捗管理」のコツ

「経営講座:中期経営計画」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー

- 株式会社アタックス・ビジネス・コンサルティング 代表取締役会長

- 公認会計士・税理士 林 公一

- 1987年 横浜市立大学卒。KPMG NewYork、KPMG Corporate Finance株式会社を経て、アタックスに参画。KPMG勤務時代には、年間20社程度の日系米国子会社の監査を担当、また、数多くの事業評価、株式公開業務、M&A業務に携わる。現在は、過去の経験を活かしながら、中堅中小企業のよき相談相手として、事業承継や後継者・幹部社員育成のサポートに注力。

- 林公一の詳しいプロフィールはこちらをご覧ください。