「絵に描いた餅」で終わらせない

確かな再生計画と実行力で未来を拓く

なぜ今、事業再生が必要なのか?

現状維持≒衰退の環境を生き抜くための抜本的な変革

原材料高騰、人件費上昇、金利・為替変動、そして需要構造の変化など、中堅・中小企業を取り巻く経営環境は、かつてないほど不確実性を増しています。業績が芳しくない局面では、目先の資金繰り対応だけでは根本的な解決には至りません。

事業再生とは、単なる「延命」ではありません。 現状を正確に把握し、事業構造、収益モデル、組織運営まで含めた抜本的な見直しを実行することで、企業価値を回復させ、持続的な成長へと導く取り組みです。

私たちは、経営者様が抱える「目先の資金繰りを切らさずに、立て直しの一手も同時に打つ」という困難な課題に対し、実行可能な計画策定から、金融機関をはじめとする関係者の理解形成、そして計画の「やり切り」まで、一貫して伴走いたします。

こんなお悩みはありませんか?

事業再生を検討されている経営者様から、このようなご相談をよくいただきます。

資金繰りが不安で、夜も眠れない

- 業績不振により、足元の資金繰りが逼迫している。

- 金融機関から借り入れた資金を、本当に返済できるか不安を感じている。

複雑な再生計画を、自社だけで策定できない

- 現状の実態把握から課題の特定、具体的な打ち手の設計、優先順位付けまで、ノウハウが足りない。

- 数値計画の策定や、金融機関等の関係者に合理的に説明する資料作成に時間と専門性が必要。

策定した計画が、組織に浸透せず実行が進まない

- せっかく作った計画が、現場で「絵に描いた餅」になってしまう。

- 計画の方針に向かって現場が動かず、途中で息切れしてしまう状況を避けたい。

アタックスの事業再生支援とは

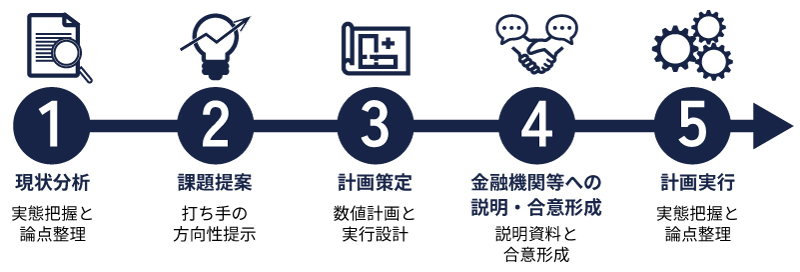

アタックスは、お客様の状況に合わせ、以下のステップで事業再生を支援します。

1&2.現状分析&課題提案

- 内容

表面的な損益計算書だけでなく、対象会社の外部環境、収益モデル、資金構造、設備等の物的インフラ、そして組織能力まで全方位で深く分析します。経営者・経営幹部との対話を通じて、強み・弱み、機会・脅威を可視化し、再生に向けた真の論点を絞り込みます。 - ベネフィット

漠然とした不安を具体的な課題として明確にし、再生への第一歩を踏み出すことができます。 - 成果物

現状分析レポート、課題整理シート

3.再生計画の策定

- 内容

現状分析で特定された課題に基づき、打つべき手を優先順位付けし、実行可能な改善策を具体的に設計します。実現性の高い数値計画(資金繰り計画、損益計画など)に落とし込み、金融機関等のステークホルダーを納得させるための説明資料を策定します。 - ベネフィット

再生への道筋が明確になり、具体的な行動計画と目標が定まります。 - 成果物

事業再生計画書(数値計画、アクションプラン含む)

4.関係者との合意形成支援

- 内容

策定した事業再生計画を基に、金融機関をはじめとする利害関係者(取引先、従業員など)への説明会開催や個別交渉をサポート。計画の合理性と実行可能性を丁寧に伝え、必要な理解と支援を取り付けられるよう尽力します。 - ベネフィット

金融機関からの追加支援やリスケジュール(返済条件変更)など、再生に必要な協力を得られます。 - 成果物

説明資料作成支援、交渉・合意形成サポート

5.計画実行と伴走支援

- 内容

計画は作るよりも「やり切る」ことが重要です。KPI(重要業績評価指標)設定、責任者・会議体の整備、月次モニタリング資料の作成支援、進捗会議の運営まで、現場に寄り添い伴走します。問題発生時には原因を分解し、打ち手を素早くアップデート。数字を共有しつつ、現場が自律的に動ける「習慣」を定着させます。 - ベネフィット

計画が途中で頓挫することなく、確実に実行へと繋がり、持続的な再生を実現できます。 - 成果物

進捗管理レポート、会議体運営支援、実行プロセス改善提案

アタックスが選ばれる3つの強み

1.現状分析の深い掘り下げと、会社に合わせた実践的な改善提案

私たちの現状分析は、表面的な損益(PL)改善に留まりません。お客様の外部環境を十分に把握した上で、収益モデル・資金構造、設備等の物的インフラ、組織能力まで全方位で分析します。経営者・経営幹部との対話を通じて、真の強み・弱みと機会・脅威を可視化し、再生に向けた論点を絞り込みます。その上で、打つべき手を優先順位付きで示し、現場で「実行できる」計画へと落とし込みます。

2.豊富なネットワークと、利害関係者の合意形成力

事業再生においては、金融機関、取引先、従業員など、多くの利害関係者の理解と協力が不可欠です。アタックスは、全国の中小企業活性化協議会や再生ファンド、金融機関、弁護士等の専門家との幅広いネットワークを構築しています。利害関係者が多い局面でも、必要な論点整理と説明資料を整え、関係者の「関心と納得」を踏まえた合意形成を前進させます。

3.計画を「やり切る」仕組みづくりを目指した、伴走型実行支援

「計画は作るより、やり切る方が難しい」という現実を私たちは熟知しています。そのため、アタックスは実行段階での支援に特に注力します。KPI設定、責任者・会議体の整備、月次モニタリング資料の作成支援、進捗会議の運営まで、現場に深く入り込み伴走します。問題が起きた際は、原因を分解し、打ち手を素早くアップデート。数字で現状を共有しつつ、現場が自律的に動ける「習慣」へと変革させます。

成功事例:困難を乗り越え、未来を掴んだ企業たち

事例1:多角化の失敗から本業に回帰。リスケジュールで経営を正常化

- お客様:建設業(多角化の失敗により採算悪化)

- 課題:不採算事業の整理と資金繰りの悪化

- アタックスの支援:関係会社の整理と不採算事業の縮小を進め、本業に経営資源を集中。資金繰り計画と改善計画を再構築し、金融機関への丁寧な説明とリスケジュール合意形成を支援しました。

- 結果:同社はコスト構造の適正化と案件管理の見直しにより早期に黒字化を達成し、借入条件の正常化へと移行しました。

事例2:過剰債務を解消し、再生ファンドを活用した自主再生

- お客様:製造業(本業は黒字だが、過去の投資により過剰債務で返済負担が重い)

- 課題:財務体質の悪化による資金繰りの厳しさ

- アタックスの支援:再生ファンドを活用して債権を集約し、財務リストラクチャリング(債権カット等)を実行。事業計画の実行体制を整え、金融機関をはじめとした関係者の合意形成を支援しました。

- 結果:同社は財務体質を劇的に回復させ、安定した経営基盤を確立。その後、後継者への円滑な事業承継も果たされました。

事例3:資金繰り不安と後継者不在を解消。第三者スポンサーへの事業承継

- お客様:小売業(資金繰り不安、後継者不在)

- 課題:経営者の高齢化と後継者不在、それに伴う資金繰りの悪化

- アタックスの支援:事業価値の試算を含めた最適な事業譲渡スキームを構築。関与弁護士とともに、スポンサー候補との条件交渉支援、金融機関等の関係者調整を行い、事業譲渡実行まで伴走しました。

- 結果:雇用と取引先を維持した形で、経営者の納得感ある事業継続を実現。従業員の雇用と事業の存続という、双方にとって最良の解決策となりました。

コンサルタントからのメッセージ

事業再生は、きれいな計画書だけで完結するものではありません。私たちが目指すのは、「動く現場」が答えを出す再生です。

数字を正確に整え、課題を絞り込み、関係者に腹落ちする説明をし、そして計画を確実に実行へと回す。これを一気通貫で支えるのが、私たちアタックスの役割です。

厳しい局面ほど、意思決定の質とスピードが会社の信用を左右します。 「もう手遅れかもしれない」と感じるその時こそ、私たちにご相談ください。まずは現状を一緒に把握するところから始めましょう。私たちは、お客様と共に未来を切り拓くパートナーとして、全力でサポートいたします。