相続の前に、財務が苦手な方も

中小企業の社長に「これだけは知っておいてほしい」ことだけを解説!

中小企業の非上場株式の後継者への相続税評価には税制が大きく関係します。

中小企業の後継者へのスムーズな自社株の相続を検討するにあたり、まずは非上場株式の相続税評価額の評価方法について知っておく必要があります。

1.非上場株式の評価は会社規模によって変わる

まず、非上場株式の評価額は、会社規模で計算方法が決まっていますので、自社がどの会社規模にあたるかを先ず知っておくことが大切です。

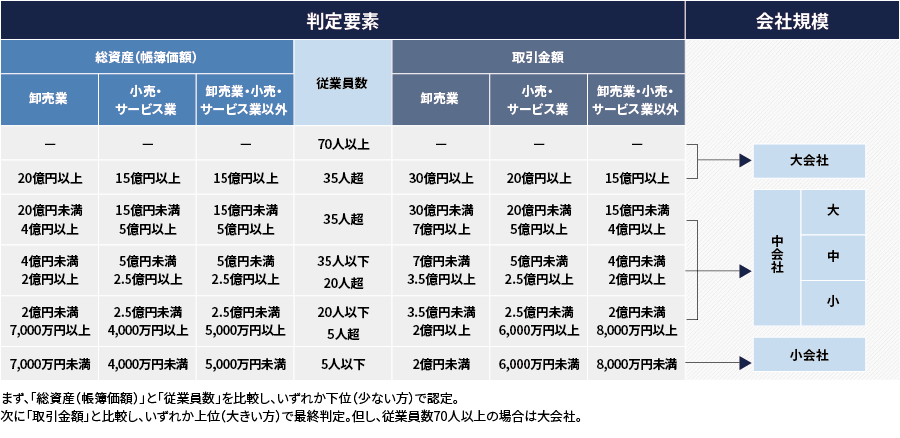

会社規模は、総資産価額、従業員数、1年間の取引金額により、大会社から小会社の5つに区分されています。

以下、ステップを踏んで説明していきます。

相続税評価の前に会社区分を調べよう

まず、会社区分の判定は次のステップで行います。

- 総資産(帳簿価額)と従業員数で比較

最初に「総資産(帳簿価額)」と「従業員数」を比較し、会社規模が小さい方を選択 - ①の結果と取引金額で比較

つぎに①の結果と「取引金額」を比較し、会社規模が大きい方に最終決定

※ただし、従業員70名以上の場合は、それだけで「大会社」となります。

具体例として、卸売業A社の例で説明していきます。

- 総資産 10億円

- 従業員数 35名

- 1年間の売上高 20億円

ステップ①:総資産(帳簿価額)と従業員数で比較

ステップ①では、「総資産(帳簿価額)」による判定と「従業員数」による判定を比較し、会社規模が小さい方を選択します。

A社の場合、総資産が10億円ですので、上図の卸売業の総資産でみると会社規模は「中会社の大」となります。

従業員数は35名ですので、従業員数でみると会社規模は「中会社の中」となります。

両者を比較して小さい方をまず選択しますので、ステップ①では「中会社の中」となります。

なお、従業員数が70名以上の場合は、それだけで「大会社」となりますので、ステップ②には進みませんのでご注意ください。

ステップ②:①の結果と取引金額で比較

ステップ②では、①の結果と「取引金額」による判定を比較し、会社規模が大きい方に最終決定します。

「取引金額」は売上高ととらえてください。

A社の場合、①の結果は「中会社の中」でした。

1年間の売上高は20億円ですので、取引金額の欄でみると会社規模は「中会社の大」となります。

両者を比較して大きい方が最終判定となりますので、A社は最終的に「中会社の大」と判定されます。

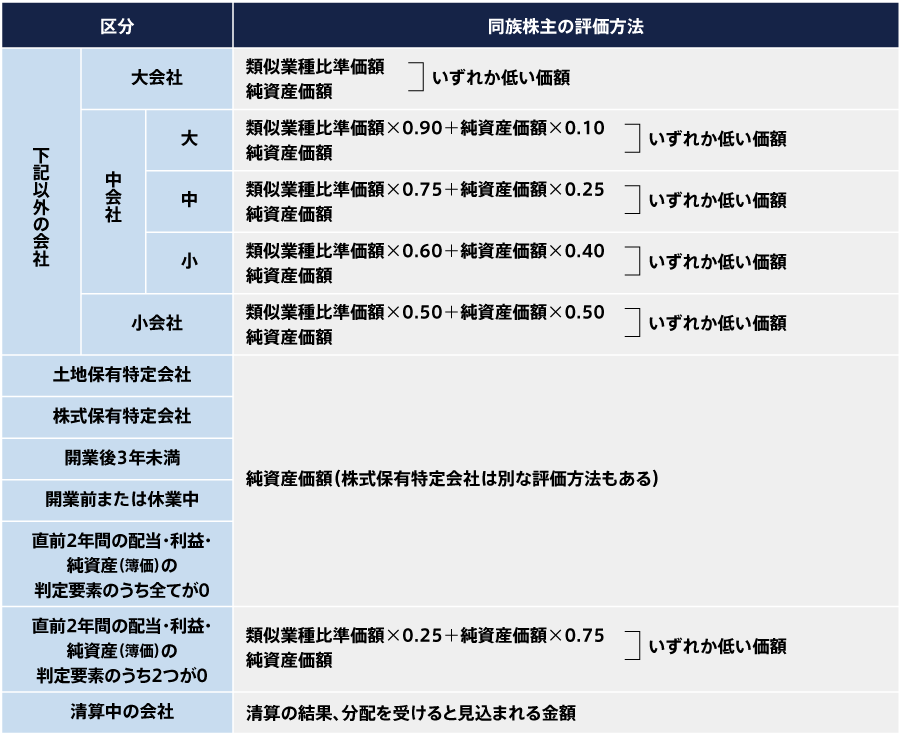

会社区分と相続税評価方式の関係

つぎに、評価額の計算方法は、下図のように会社区分で、純資産方式、類似業種比準方式、あるいはこれらの折衷方式になるのかが決まります。(純資産方式、類似業種比準方式については、後ほど説明します)

A社は「中会社の大」でしたので、表を見ると、

・類似業種比準価額×0.9+純資産価額×0.1

・純資産価額

のいずれか低い価額

とあります。

純資産方式、類似業種比準方式の計算方法については、後ほど説明しますが、仮にこの会社の評価額が、純資産方式で1株30,000円、類似業種比準方式で1株10,000円と計算されたとしたら、

その株価は、

・類似業種比準方式10,000円×0.9+純資産方式30,000円×0.1=12,000円

・純資産方式30,000円

のいずれか低い価格、すなわち12,000円と決定することになります。

※なお、会社が土地保有特定会社(総資産に占める土地等の割合が一定以上)など特殊な状況にある場合には、相続税評価額の評価方法が異なりますので注意してください。

![]() YouTube「土地保有特定会社・株式保有特定会社は株価が高くなるので注意」

YouTube「土地保有特定会社・株式保有特定会社は株価が高くなるので注意」

2.非上場株式の評価方法

さて、純資産方式、類似業種比準方式の計算式の説明の前に、

評価方式に関して経営者の方に知っておいてもらいたいことは、以下の3点です。

- 一般的に評価額は、純資産方式>類似業種比準方式 となることが多い

- 純資産方式は、「過去の利益の蓄積」が大きい会社や「大きな含み益」を抱える資産を持つ会社は高くなる

- 類似業種比準方式は、「最近の業績が良い」会社や、株主へ「高額配当している」会社は高くなる

ところで、次項で各計算式について簡単に解説しますが、相続税評価は、税法の精緻な知識が必要となるものですので、必ず専門家に計算してもらってください。(当社でも承っております。)

上記の3点を理解していただくと、

- 会社規模

- 利益

- 配当 等々

このような計算に関係する値が変わると「株価」も変わる、ということが理解できると思います。

この視点で行うのが株価を引き下げる相続税対策です。

→ 自社株の株価を引き下げる相続税対策とは?~4つの例で解説

さて、経営者の皆さんが計算式を理解する必要はありませんが、念のため、ここではその概要を説明しておきます。

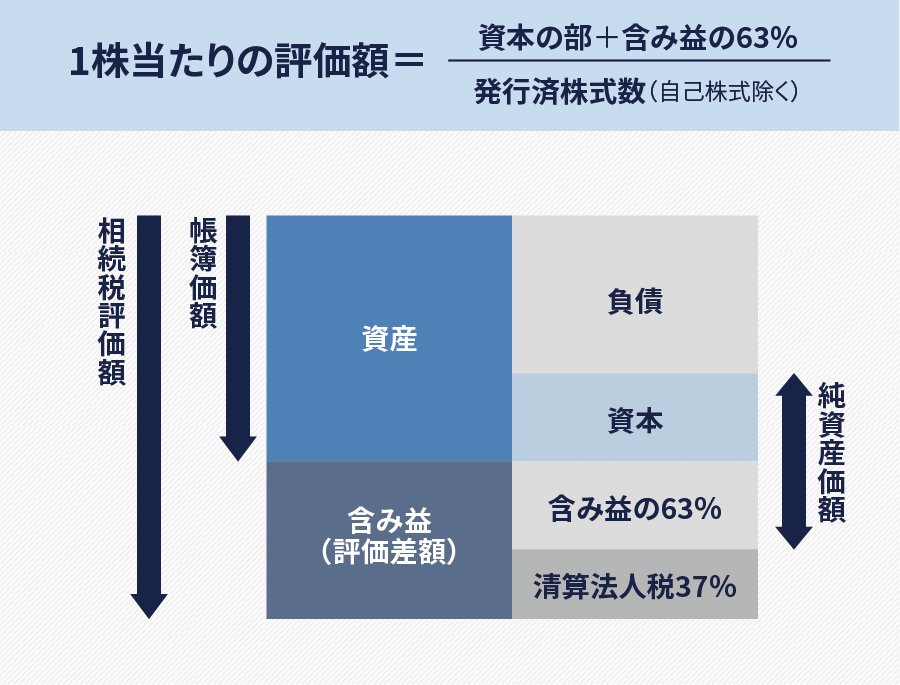

非上場株式の相続税評価の計算方式①:純資産方式

「純資産方式」とは、その会社の資産、負債を相続税法が定める一定の基準に基づき相続税評価額に置き換えたうえで、資産と負債の差額である純資産を株数で割って、自社株の相続税評価額を計算する方法です。

(ここでの純資産は、会社を清算する場合に発生する、資産の含み益にかかる法人税等に相当する額を控除して計算します。)

純資産方式の計算式

純資産方式は、過去の利益の蓄積が大きい会社や大きな含み益を抱える資産を持つ会社は、かなり高い相続税評価額になります。

![]() YouTube「純資産方式って何だ?非上場株式の評価をわかりやすく解説」

YouTube「純資産方式って何だ?非上場株式の評価をわかりやすく解説」

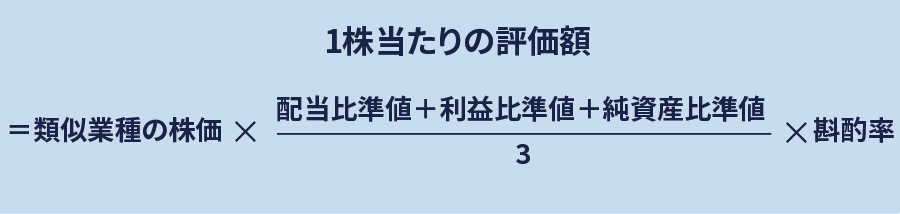

非上場株式の相続税評価の計算方式②:類似業種比準方式

「類似業種比準方式」とは、1株あたりの配当金、利益、純資産(1株当たりの資本金の額を50円とみなして計算します)を、類似業種を営む上場会社の平均値と比較して比準値(倍率)を出し、これにその上場会社の平均株価を乗じて相続税評価額を計算する方法です。

なお、非上場会社の場合には、株式市場が存在しないという特殊性を考慮して、会社の規模に応じた斟酌率(大会社は0.7、中会社は0.6、小会社は0.5)を加味します。

類似業種比準方式の計算式

- 配当比準値 …1株当たり年配当金÷類似業種の1株当たり年配当金

- 利益比準値 …1株当たり年利益金÷類似業種の1株当たり年利益金

- 純資産比準値 …1株当たり純資産÷類似業種の1株当たり純資産

類似業種比準方式の場合には、最近の業績が良い会社や株主へ高額配当している会社は、高い相続税評価額になります。

![]() YouTube「類似業種比準方式って何だ?非上場株式の評価をわかりやすく解説」

YouTube「類似業種比準方式って何だ?非上場株式の評価をわかりやすく解説」

3.番外編~配当還元方式や自社株を買取る場合は?

ここまで、親族への相続のケースの評価額について説明してきました。

余談となりますが、非上場株式の場合、自社株の「取得者」により評価方法が違ってきます。

取得者が従業員であれば「配当還元方式」という比較的安い価格が計算される方法になります。

![]() YouTube「配当還元方式って何だ?非上場株式の評価をわかりやすく解説」

YouTube「配当還元方式って何だ?非上場株式の評価をわかりやすく解説」

また、親族の後継者が自社株を「買取る」場合は、その取引価格自体は当事者間で自由に決められますが、その取引価格が上記で説明した相続税評価額より安いときは、その差額分の贈与があったとみなされ、後継者に贈与税が発生します。

![]() YouTube「自社株の「売買価格」と税法上の「株価」の違いをわかりやすく解説」

YouTube「自社株の「売買価格」と税法上の「株価」の違いをわかりやすく解説」