さて、ここまで株主の権利について解説してきましたが、ここでは、自社株承継に関する問題解決に有効な「種類株式」「売渡し請求」「金庫株」について説明します。

1.種類株式

通常、会社が発行する株式の内容は同一であることを原則としています。

これを普通株式と呼びますが、例外的に、普通株式と異なる権利内容の株式を発行することが認められています。このような株式を種類株式といいます。

種類株式は、今のところ9種類が発行できるようになっていますが、その中から特に自社株承継に有効な種類株式をとりあげます。

議決権制限付株式

株主総会における議決権の一部または全部を制限することができる種類株式です。

拒否権付株式

株主総会等における決議事項について、一定の事項(合併等の組織再編、定款変更、解散等)の決議に対して拒否権を持つ種類株式です。

配当優先(劣後)株式

株主配当を普通株式より優先(または劣後)して受けることができる種類株式です。

種類株式のタイプ

| 名称 | 内容 |

|---|---|

| 配当優先(劣後)株式 | 配当を普通株式より優先(または劣後)させる株式。優先(または劣後)内容はあらかじめ定款に規定しておく。 |

| 残余財産優先(劣後)株式 | 解散時などの残余財産の分配金額を普通株式より優先(または劣後)させる株式。優先(または劣後)内容はあらかじめ定款に規定しておく。 |

| 議決権制限株式 | 株主総会における議決権の一部または全部を制限することができる株式。非公開会社は発行限度なし。 |

| 譲渡制限株式 | 譲渡による株式の取得について会社の承認を要する株式。 |

| 取得請求権付株式 | 株主が、会社に対して株式の取得を請求することができる株式。請求権の行使は定款に定めない限りいつでも可能。 |

| 取得条項付株式 | 会社が、一定の事由(株主の相続、解散etc.)が生じたことを条件に、株主の同意なしに、株主から株式を取得することができる株式。 |

| 全部取得条項付株式 | 2種類以上の種類株式を発行している場合に、会社が株主総会の特別決議により、そのうちの1種類の全部を取得することができる株式。 |

| 拒否権付株式 | 株主総会等における決議事項について、一定の事項(合併等の組織再編、定款変更、解散等)の決議に対して拒否権を持つ株式。 |

| 取締役・監査役の選任権付株式 | 種類株主総会で、取締役または監査役を選任することができる株式。 |

2.相続人等に対する売渡し請求

株式を相続で取得した人が会社にとって好ましくない場合、会社がその株主に対して株式の売渡し請求が行えるというものです。

今までは、会社の株式に譲渡制限を付けても、相続や合併による承継に対して効力は及びませんでした。

相続人等に対する売渡し請求は、株主総会の特別決議により定款に記載しておくことにより定めることができます。

ただ、後継者自身が相続人として請求される恐れもあるため、一定の備えを行った前提において有効な対策といえます。

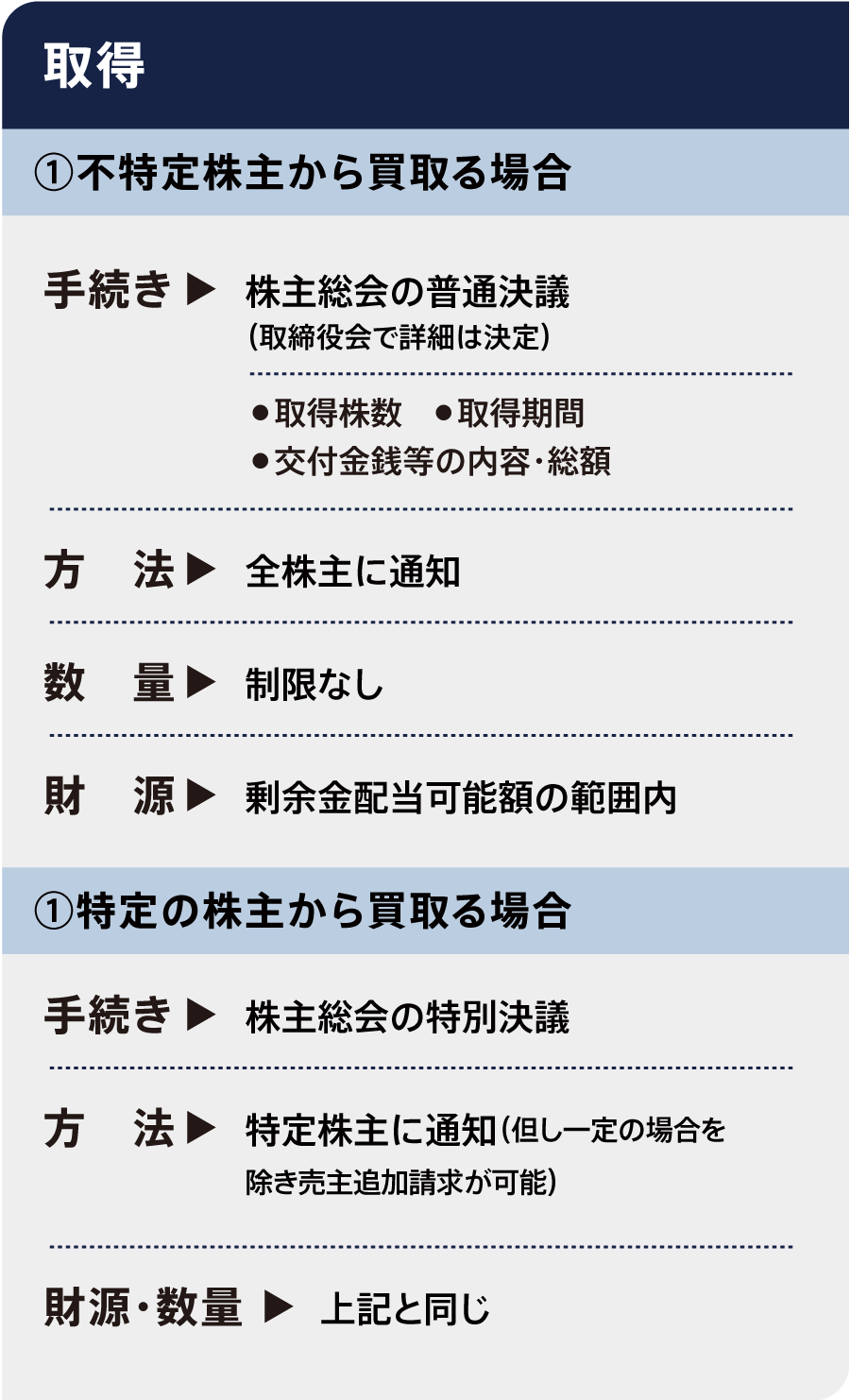

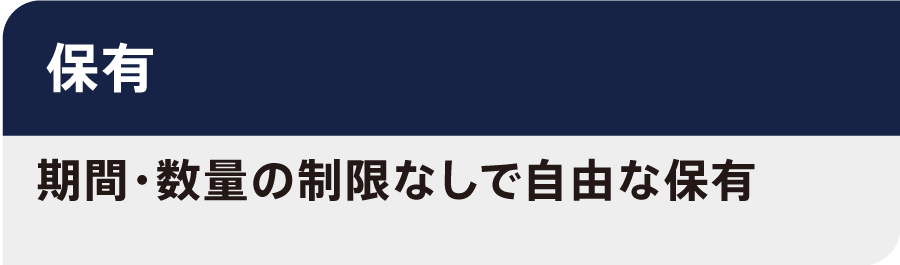

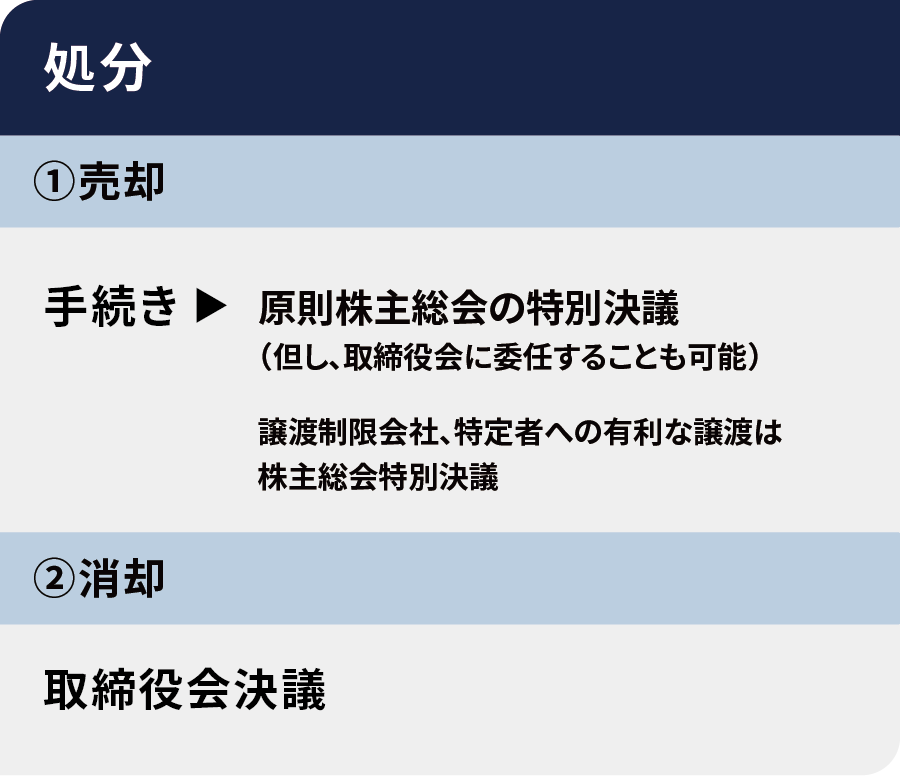

3.金庫株制度

金庫株制度の概要

金庫株とは、発行会社自身が保有する場合の「自社の株式」のことをいい、自己株式ともいわれます。

この金庫株制度を活用すれば、ある株主が株式売却の意思表示をしたときに、社長や後継者が必ずしもその買取りの資金を負担することなく、会社のお金で解決することができます。

ただし、難点が2つあります。

1つめは、売却株主の税金負担の問題です。

売却した株主の所得は、譲渡所得ではなく配当所得として扱われます。

総合課税(ほかの所得と合算したうえで累進税率により課税される)となるため、売却株式が多い場合には相当税率が高くなります。

2つめは、ある株主だけの株を買取れる保証はないということです。

他にも買取り希望の株主が出てくれば、その株主も含めて検討しなくてはなりません。

金庫株制度の概要は次表のようになっています。 ※非公開会社のケース

金庫株制度を活用した納税資金対策

金庫株制度には後継者にとって大きな利点が1つあります。

それは、相続税の納税資金対策に利用できるということです。

後継者が承継した財産のほとんどが自社株である場合、相続税の納税資金に困ってしまいます。

このようなときに、相続で承継した自社株の一部を、金庫株として会社に売却すれば納税資金を捻出することができます。

しかも、税制上の特例で、このケースに限っては配当所得ではなく譲渡所得になりますので、株式売却益の20%を納税すれば済むことになります。