事業承継の相談は誰に?親族内承継の考え方の基本と事業承継を前に進める手順を解説します。

1.事業承継は誰に相談すればよいか?

事業承継の相談では、自社の株式(自社株)の「相続対策」が大きな課題となります。

なぜなら、社長の財産で最も高額なものは自社株であることが多いからです。

また、親族に承継するなら、後継者の「経営権(持ち株)の確保」も重要な相談事項です。

会社の重要事項を決議できるよう、後継者は十分な株数を確保していかなければなりません。

{kind=link}

{kind=link}

したがって、親族への事業承継は、自社株の相続対策の専門家である税理士に相談してアドバイスを求めるのが一般的です。

また一方で、事業承継では「後継者に会社を任せても大丈夫なのか?」「関係者の理解は得られるのか?」という経営承継の問題も解決しなければなりません。

この点からも、いつ・どれくらい自社株を渡していくのか、つまり、後継者にどう責任と権限を与えていくのか、こうした事例を実際に実行している税理士に相談するのがスムーズです。

2.事業承継における相続対策の相談のポイント

事業承継対策のご相談では、次のようなお話をお聞きすることがよくあります。

☑ 後継者に自社株をすべて渡したいが、株価が高く納税資金が準備できない

☑ 納税猶予制度を使いたいが、他の相続人にはメリットがない

☑ 納税資金のための策を講じると、経営面にはマイナスになる

☑ 遺産分割を平等にしようとすると、後継者の経営権が危うくなる

etc.

あちらを立てればこちらが立たず・・・何故こうしたことが起こるかというと、事業承継という社長の財産を動かすための対策は複雑に絡み合っているからなのです。

さらに、これに後継者の成長という視点が絡んでくると、いつ・何を行ったらよいか、わからなくなってしまうのも当然といえます。

したがって、事業承継のためのステップを進める際は、各対策の関係を理解し、一つひとつの影響を根気強く整理し計画的に進めることがポイントとなります。

そこで、親族内の事業承継における各種対策の関係性について次の項目では説明します。

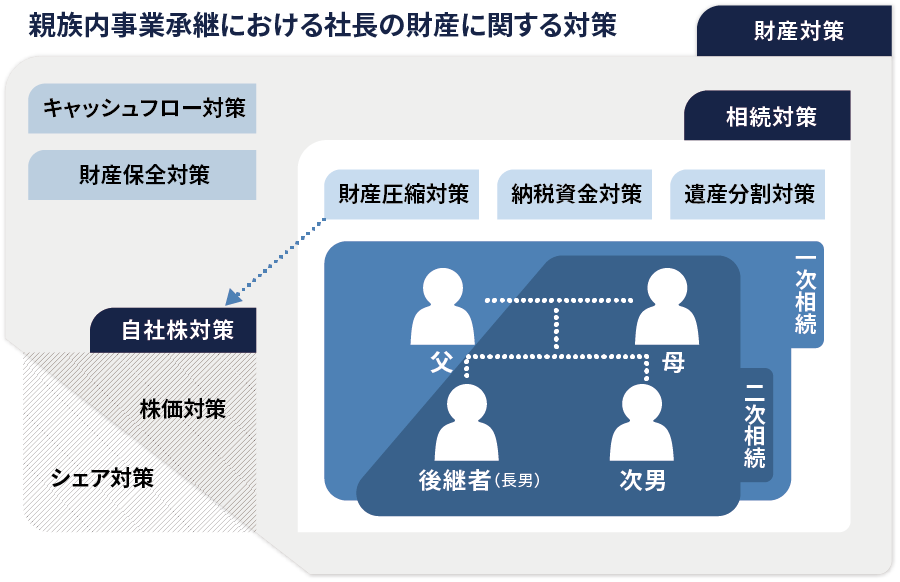

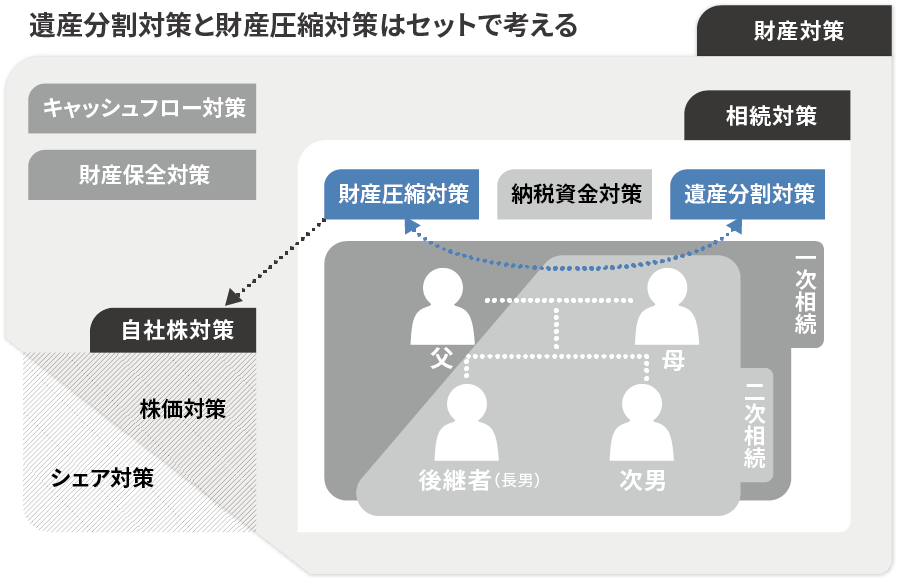

3.事業承継における相続対策の種類

まず図を見てください。

図のように、経営承継を除いた事業承継における対策は、

- A:相続対策

- B:自社株対策

- C:財産対策

に分かれます。

さらに、この3つは、下記の通り分かれます。

※相続対策は一次相続(例:父→母子)対策と二次相続(例:母→子)対策があります。

次の項目では、各対策の意味とともに、他の対策との関連について説明していきます。

4.各対策の具体的な内容とは?

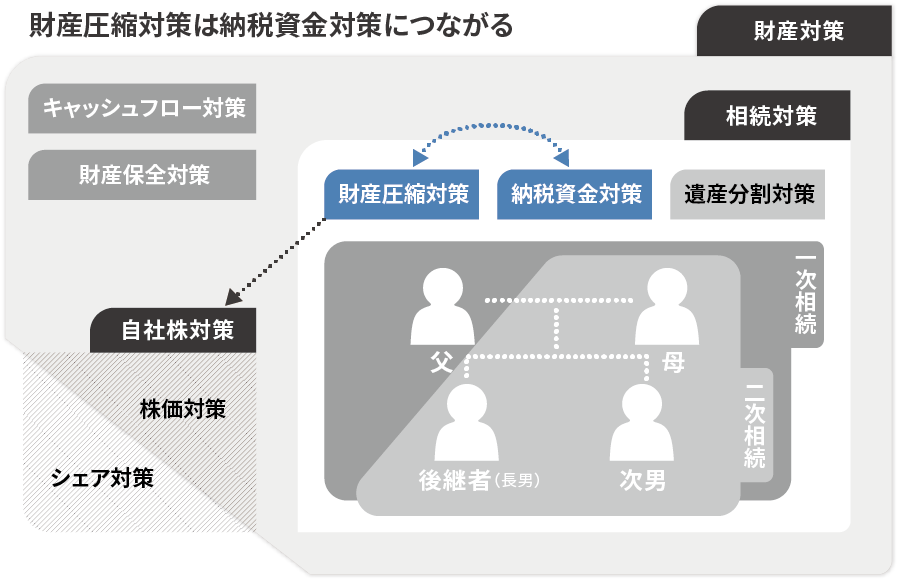

A:相続対策-①財産圧縮対策(下げられるか?)

社長の財産は、自社株を筆頭に、土地、建物、現金、預貯金、有価証券、貴金属、骨董品など、大変高額になることが多いものです。

そこで、生前贈与などにより相続財産を減らしたり、相続税評価額を引き下げたり、税金に関する特例などを使ったりして、相続税を抑えられないか検討することになります。

こうした対策を「財産圧縮対策」とよびます。

具体的には、生前贈与、自社株の株価対策(B-②で説明します)、「配偶者の税額軽減」や「小規模宅地の特例」など様々な対策があります。

相続税が抑えられれば準備すべき納税資金も減るため、財産圧縮対策は「納税資金対策」にもつながります。

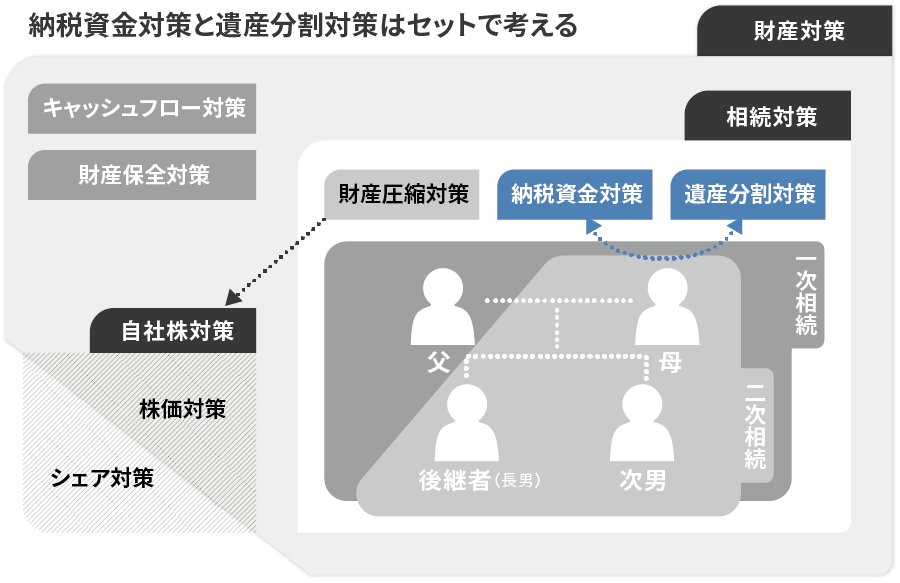

A:相続対策-②納税資金対策(払えるか?)

相続税は、相続発生後、10ヶ月以内に現金で一括納付することが原則です。

つまり、「現金」を期限までに準備しなければならないのです。

社長の財産に対する相続税は高額になることが多いですので、現金を用意するための対策が必要となります。それを「納税資金対策」とよびます。

また、相続税は個人ごとに税金を納付する必要があるため、たとえば、自社株のみを相続した場合、納税資金不足になるということもありえます。

つまり、各相続人が相続税を払えるように、遺産分割する必要があります。

したがって、納税資金対策と「遺産分割対策」はセットで考えることになります。

A:相続対策-③遺産分割対策(分けられるか?)

将来、もめることなく財産を分けられるよう、財産の分け方について事前に準備することを「遺産分割対策」といいます。

具体的には、遺言書や生前贈与などの方法があります。

相続人が民法で最低保証されている「遺留分」に配慮するための検討も遺産分割対策といえます。

なお、配偶者が自宅を相続すれば「小規模宅地の特例」という財産圧縮対策が使えたり、配偶者は「財産の1/2もしくは1.6億円までは相続税がかからない」という「配偶者の税額軽減」が使えたりしますので、遺産分割対策と「財産圧縮対策」はセットで考える必要があります。

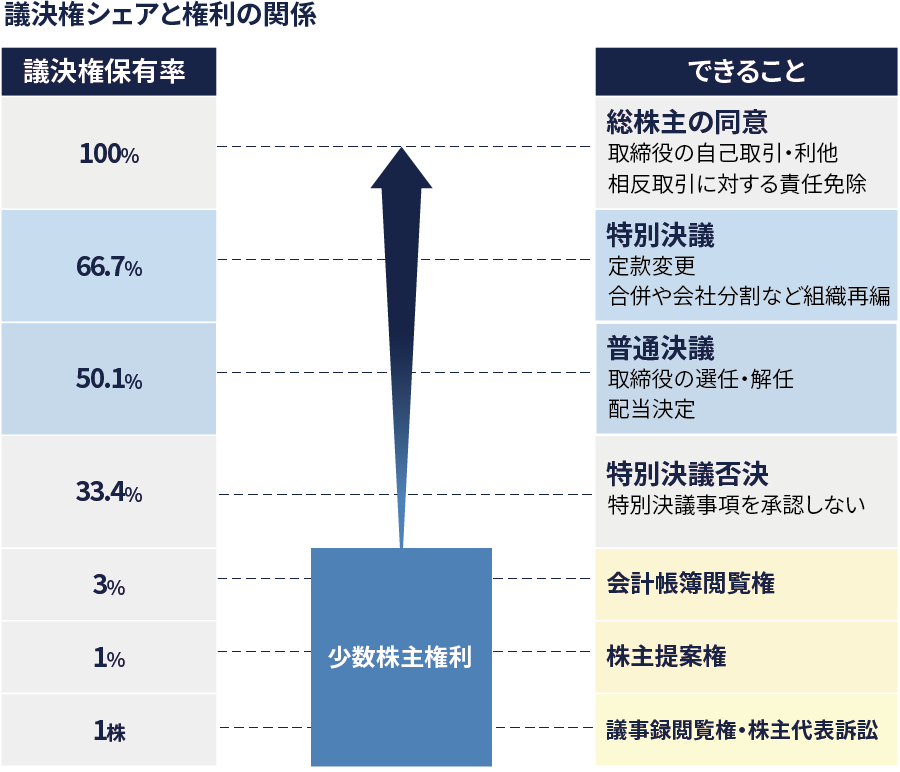

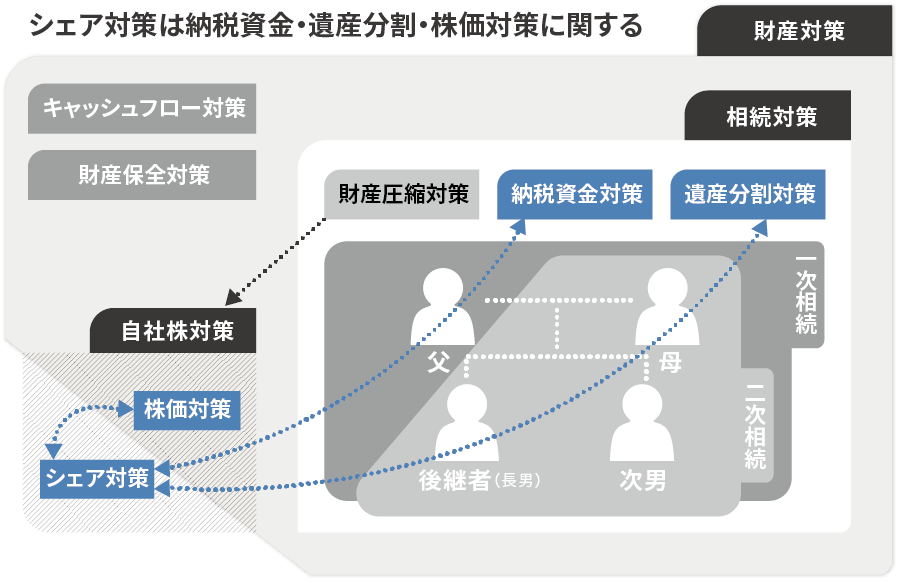

B:自社株対策-①シェア対策

安定した経営を行うために経営者は持ち株比率(シェア)、特に議決権シェアを高めることが必要です。

相続の際、後継者以外に自社株を持たせることは、将来の株の分散につながり、経営上のトラブルの原因となるため避けるべきですので、その面でシェア対策と「遺産分割対策」との関係は深いといえます。

また、後継者が納税資金を用意するために自社株を売却し現金化する方法を検討することがありますが、この場合も売却する株式数によっては議決権シェアが変わりますので、シェア対策と「納税資金対策」はセットで考える必要があります。

さらに、株が分散している場合は、買取りや贈与で株式を集約するため、シェア対策は次の項目の「自社株の株価対策」とも密接に関係することになります。

B:自社株対策-②株価対策

自社株の株価は、税務上「一物二価」以上あります。

一つの会社の株価なのに、いくつもの評価額があるのです。

その理由は、評価方法(計算方式)が複数あるためです。

どの評価方法をつかうかは法律などで定められており、自分で自由に選択できるわけではありません。

どの評価方法をつかうかは、目的(相続・贈与・売買など)や当事者(個人・法人、同族関係・同族関係以外)、会社規模(総資産・従業員数・取引金額)や業種によって決まります。

また、各評価方法は、会社の純資産や利益、配当によって計算されます。

したがって、こうした目的・当事者・会社規模・業種や業績などが変われば、株価が変わるということになります。

つまり、こうした要素の変化や組み合わせを検討することが「自社株の株価対策」となります。

株価対策の代表的な例としては、「退職金を使った手法」「持株会を使った手法」「持株会社(ホールディングス)を使った手法」「合併を使った手法」「株式保有特定会社から外す手法」などがあります。

→【自社株対策】後継者も、家族も、会社も幸せになる対策の方法

C:財産対策-①キャッシュフロー対策

ここでいうキャッシュフローとは、生活のための資金のことです。

例えば、社長退任後の生活資金をどのように捻出するか、社長が亡くなった後の相続人の生活資金をどのように捻出するか、などを検討することをいいます。

C:財産対策-②財産保全対策

財産を保全するために、例えば民事信託・家族信託、成年後見制度などの活用を検討します。

5.対策を選択する際の手順

このように、各対策は互いに強く影響しあっており大変複雑です。

頭の中で考えているだけでは混乱するばかりで解決策は生まれてきません。

したがって、事業承継を相談する際は、以下のような手順で検討を進めていきます。

- 気になっている問題点をランダムでよいので自分なりに書き出す

- 専門家である税理士に考えうる対策案を提案してもらう(必ず複数案)

- 各対策の税額と議決権シェアを確認する

- 各対策の納税の時期と資金確保の可否を確認する

- 各対策により家族内でトラブルが生じないか確認する

- 各対策について二次相続など将来への影響を確認する

- 各対策を行うことにより別の問題が起こらないか確認する

- 各対策後の生活資金に問題がないか確認する

- 総合的にみてベストな対策を選択する

※専門的な知識が必要なため必ず検討は税理士と一緒に行います。

ベストな解決策を見つけだすためには、複数のプランをシミュレーションし、数字(相続税や議決権比率、生活資金、公平性など)がどうなるのか、計算してみることがどうしても必要となります。

大事なことは、1つの対策に安易に決め打ちしてはいけないということです。

6.経営承継の進め方

さて、複数のプランを数字を踏まえて検討した結果、この方法で行こう!と意思決定したとしても、事業承継は当然これだけではありません。次に経営承継について見ていきます。

後継者の選定と育成

後継者の選定は大変難しい問題ですが、次の5要件がポイントです。

- 創業者(先代)と夢を共有できる

- 現場が大好き

- 無限責任を負う覚悟がある

- 自社株を取得する覚悟がある

- 計数を学ぶ覚悟がある

ただし、後継者というだけでいばり散らしたり癇癪を起したりする、資質(人間性)に欠ける人物が社長になると、社員がやる気を失い、経営が傾くことも考えられます。

このような場合は、そうした基本的なことが理解できるようになるまで、何らかの成長支援が必要となるでしょう。

後継者の育成においては以下の方法を検討します。

- 他社経験を積む

(できれば自社よりも少し規模の大きい会社で3~5年。社会や会社を知る) - セミナーや勉強会で学ぶ

(できれば後継者が多く参加するもの) - 自社の各部門で現場経験を積む

(特に重点部門はしっかり経験しておくべき) - 子会社等を任せる

(ひとつの会社の全機能に責任を持たせる。失敗も薬と考える。) - 経営企画を任せる

(経営企画室長のポストを与え、現社長が担っている経営機能の一部を移す)

なお、後継者の成長と自社株を渡すタイミングには密接な関係がありますので、後述する「事業承継計画書」で後継者の育成プランと自社株対策が整合するようスケジュールを立てることが大切です。

関係者の理解を得る

- 株主の理解を得る

(親族の集まりに参加する、親族株主でもある役員・従業員に目を配る) - 取引銀行の理解を得る

(社長交代をしっかり説明する、後継者の経歴を説明する、後継者が経営方針を説明する、支店長と会う、数字で説明する)

その他、当然、従業員や取引先の理解も大切になりますので、今までの信頼関係がこわれないよう、後継者が自らしっかりと関係性を築いていくことが必要となります。

承継後の経営体制を考える

全社を引っ張ってきた先代が退くことは、会社経営に大きな影響を与えます。

後継者の代になっても会社が成長していくよう以下のことに留意する必要があります。

- 経営理念の引き継ぎ

- 先代のような全能者ではない後継者でも経営判断ができる組織体制(業績管理の仕組み、権限・責任の与え方)への移行

- 後継者の社内ブレーンとなる同世代の経営幹部の登用

- 新たな体制における人事評価制度(従来通りで問題ないか)

- 先代の退任後の役割(後継者と認識が合っているか)

7.事業承継計画書の作り方

事業承継計画書は、ここまでの様々な検討事項を具体的にスケジュールに落とし込むものです。

スケジュールに落とし込むことにより、経営計画・自社株シェア・後継者に必要とされる能力・後継者がもつ権限、等々の関係性が明らかになり、「なぜその時期にそれを実行しなければならないのか」が明確になります。

→事業承継計画書はこちらからダウンロードできます

また、不測の事態が起こった場合の見直しが容易となること、そして、先代と後継者の間で共通認識が持てることも大きなメリットです。

事業承継計画書の作成手順は以下の通りです。

- 経営理念を共有する

- 中期的な経営ビジョンを立てる(事業ドメイン・数値目標・経営基本方針)

- 事業承継の具体的な対策と実施時期を決める(後継者育成・関係者の理解・自社株承継・それに応じた経営体制)

- 先代と後継者で確認し合い共通認識とする

- 事業承継計画書に全てを書き込み各項目の整合性をチェックする

- 実行する

- 必要に応じ見直す

事業承継は多岐にわたる重い検討事項が山積みとなるため、ついつい先送りしがちですが、だからこそ根気強く整理し計画的に進める必要があります。

貴社の永続と発展のため少しでも早く取り掛かりましょう。