自社株対策の基本から、後継者も家族も会社も幸せになる方法等、具体的な対策例や注意すべきリスクをご紹介します。

「自社株が高くて相続税が高額になるとは聞いているが…」「自社株対策って、具体的に何をするの?」「事業承継税制ができたから税金払わなくて済むようになったんだよね?」

経営者がまだまだ元気な会社では、自社株対策を先送りしているケースが多いようです。また、どこかで聞いた情報で「この対策で大丈夫」と思い込んで返って損をしている方も多くいらっしゃいます。

そこで、自社株対策の基本から、具体的な対策例や注意すべきリスクをご紹介します。

特別レポート「自社株にまつわる恐怖からの脱出法」チェックシート付(PDF)

特別レポート「自社株にまつわる恐怖からの脱出法」チェックシート付(PDF)

1.自社株対策とは

自社株対策とは、事業承継における後継者の議決権シェアを守りながら、相続人全体の相続税を抑えるための自社株の評価額を下げる対策をいいます。

つまり、自社株対策は「シェア対策」と「株価対策」の2つから構成されます。

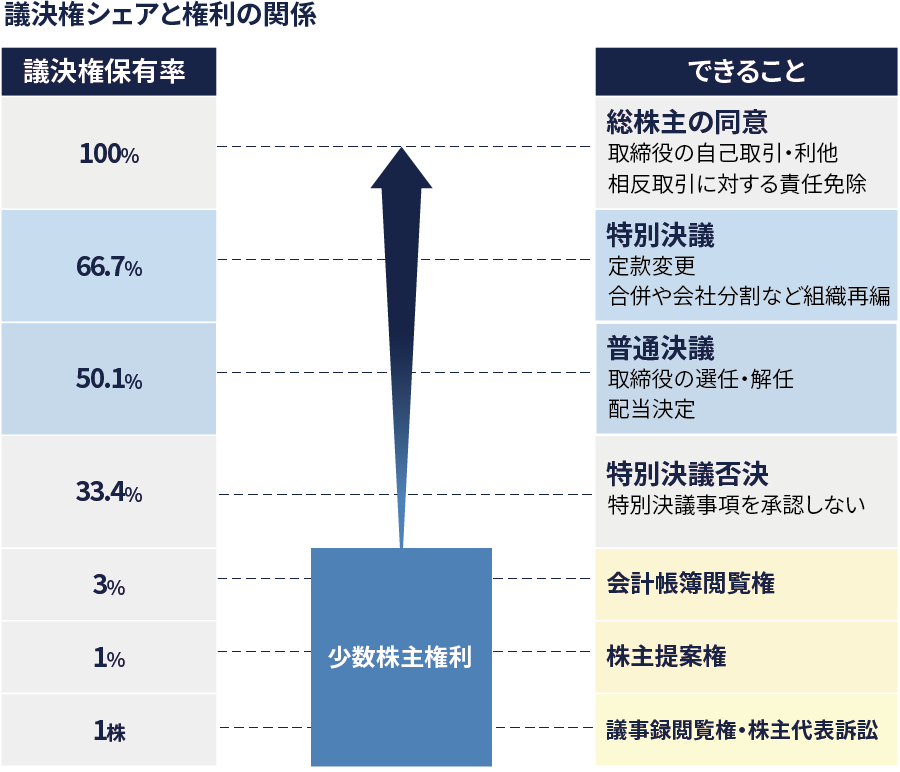

1.議決権シェア対策

シェアには、何%の自社株を所有しているかという「持株シェア」と、何%の議決権を所有しているかという「議決権シェア」があります。

安定した経営を行うためにオーナー家としては、特に「議決権シェア」を高く保たなければなりません。

相続による自社株の分散、納税資金のための自社株売却など、事業承継の際にシェアが変わってしまう事象が起こりがちですが、そうしたことへの対策が「シェア対策」ということになります。

2.株価対策

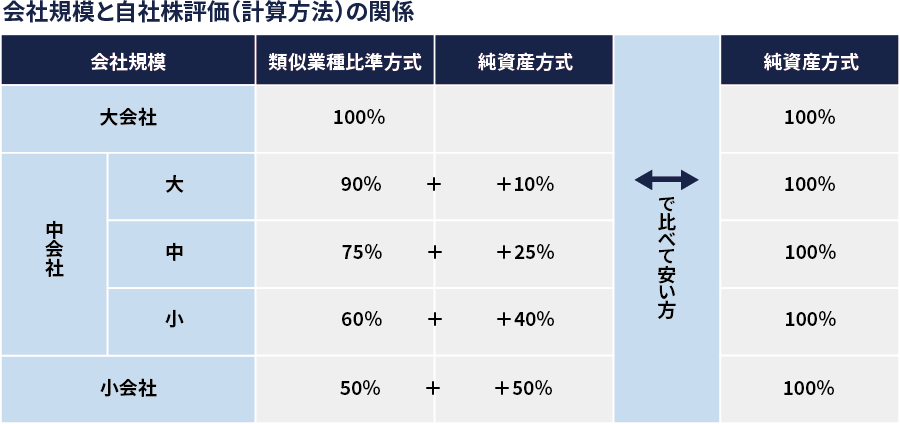

株価については、非上場株式の税務上の評価は「場面」と「当事者」で価格が変わるという事をまず知っておく必要があります。

たとえば、相続・贈与の場面でもらう人がいわゆるオーナー家の場合、「純資産方式」か「類似業種比準方式」かその2つの「折衷方式」というもののいずれかで計算することになりますが、もらう人がオーナー家以外だと「配当還元方式」というもので計算することになります。

→「純資産方式」「類似業種比準方式」の計算式は?

ちなみに、「純資産方式」か「類似業種比準方式」かその2つの「折衷方式」のどれになるかは、会社の規模やそれぞれの評価額によって変わってきますので、具体的に計算してみないと正確には分かりません。自分で好きに決めることはできません。

→自社がどの会社規模に該当するか?業種別【相続税法上の会社区分】判定表

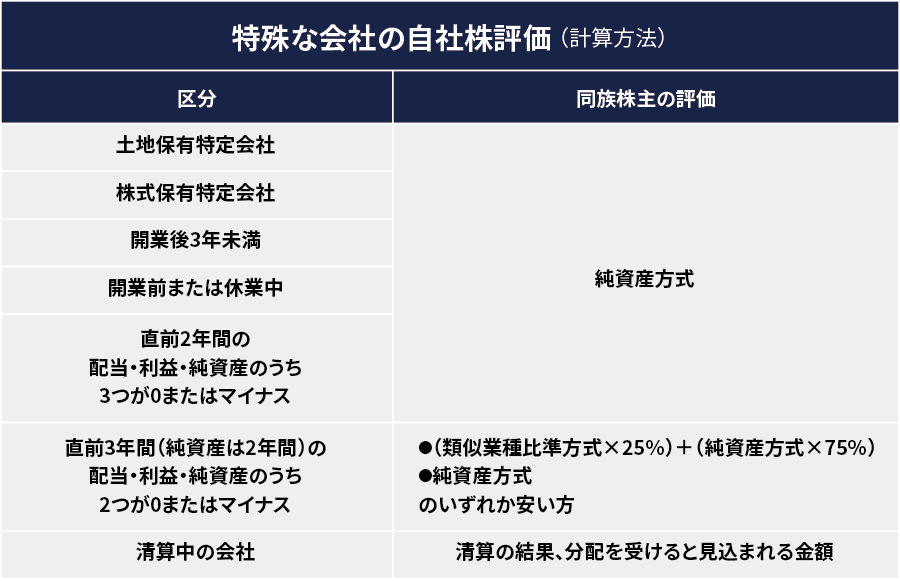

また、特殊な会社(下図参照)には別途定めがありますので、その場合はまた別の計算の仕方をすることになります。

![]() YouTube「土地保有特定会社・株式保有特定会社は株価が高くなるので注意」

YouTube「土地保有特定会社・株式保有特定会社は株価が高くなるので注意」

株価対策とは、こうした様々な計算方式の要素となるもの(利益、純資産、配当、会社規模、業種、資産構成…etc.)の数値が変わるケースをとらえて評価額を下げる対策をいいます。

一般的な例は、6 自社株対策の例で解説します。

2.自社株対策を行う目的・メリット

目的・メリット1:税金を抑えられる

自社株対策を行う目的・メリットの一つは、言うまでもなく、社長から後継者へと株を渡していくための税金を抑えられることです。

「株価対策」によって自社株の評価額を下げ、計画的に贈与を行っていけば税金を抑えることができます。

目的・メリット2:株の買取りコストを抑えられる

自社株がオーナー一族以外に分散している場合、後継者の経営に支障をきたさないよう、分散している自社株を早めにオーナー家へ集約しておくことが大切です。

買取価格は自由ですが、税務上の株価を参考とするのが一般的ですので、分散した株の買取りコストを抑えるためにも自社株の株価対策を行うことは重要です。

目的・メリット3:納税資金を準備できる

たとえば、遺言により母娘が現預金を、後継者が自社株を相続することになったものの、現預金のない後継者が納税資金に困るケースがあります。

このような場合、自社株を使って納税資金を作り、そのうえで議決権シェアを守る対策を事前に考えておけば、後継者が苦しむこともありません。

これは一例ですが、自社株対策と納税資金対策には深い関係があると認識しておきましょう。

目的・メリット4:親族の争いを避けられる

たとえば、不用意に自社株を平等に兄弟に分け与えたことで、後でトラブルに繋がることがあります。

あるいは、自社株しか財産がなく、会社と無関係の娘等に不平等な結果となり、争いの元となる場合があります。

このような場合、後継者以外には株以外で報いるための自社株をつかった対策を事前に考えておけば、後継者が責められることもありません。

これは一例ですが、通常の場合でも自社株対策と遺産分割には深い関係があります。

目的・メリット5:長期的なリスクを防げる

メリット1~4を説明しましたが、実は自社株対策の目的はそれだけではありません。

一時的にシェアを守り、相続税を押さえたとしても、将来、議決権が脅かされることになったり、二次相続(例:父→母と子=一次相続、母→子=二次相続)で多額の相続税を払うのでは意味がありません。

つまり、自社株対策とは、将来にわたったリスクや税金を見越したうえで、長期的な視点に立った対策を講じることをいいます。

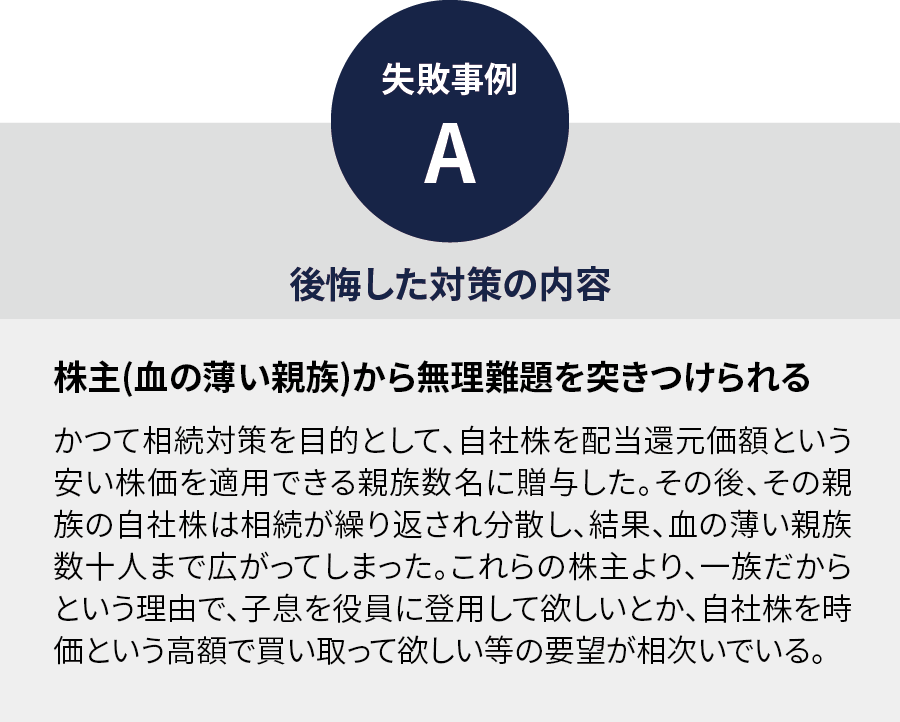

長期的な視点を忘れて対策を講じた結果、思わぬリスクを背負うことになるケースを少しご紹介しましょう。

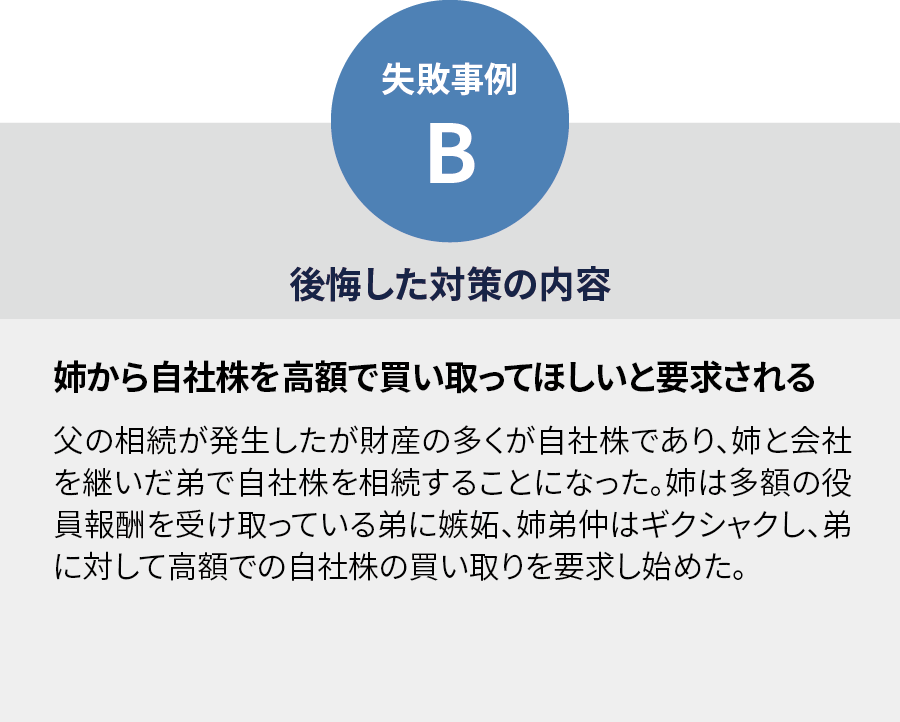

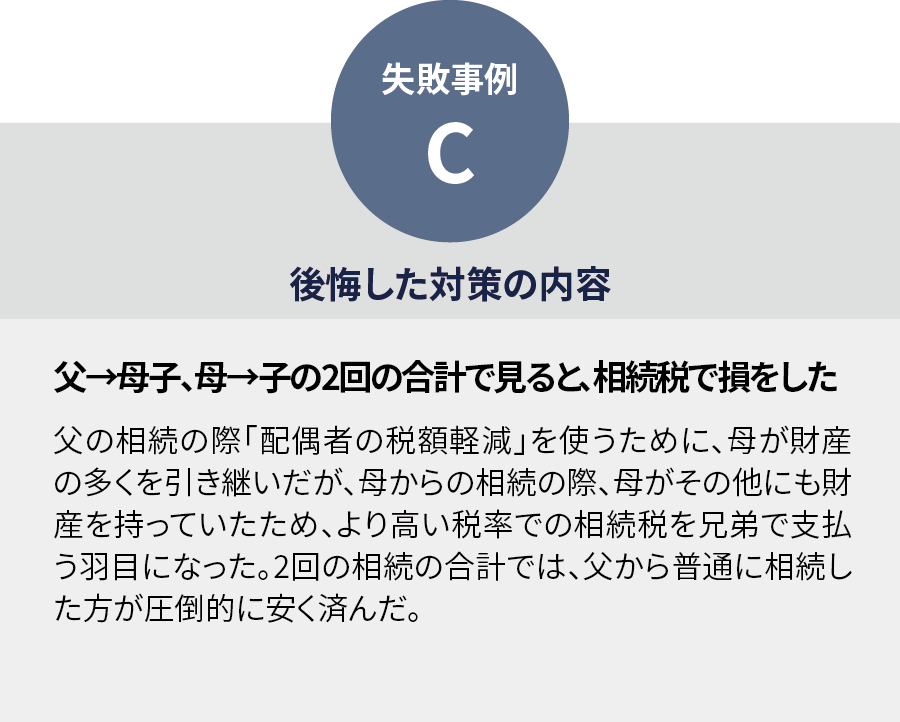

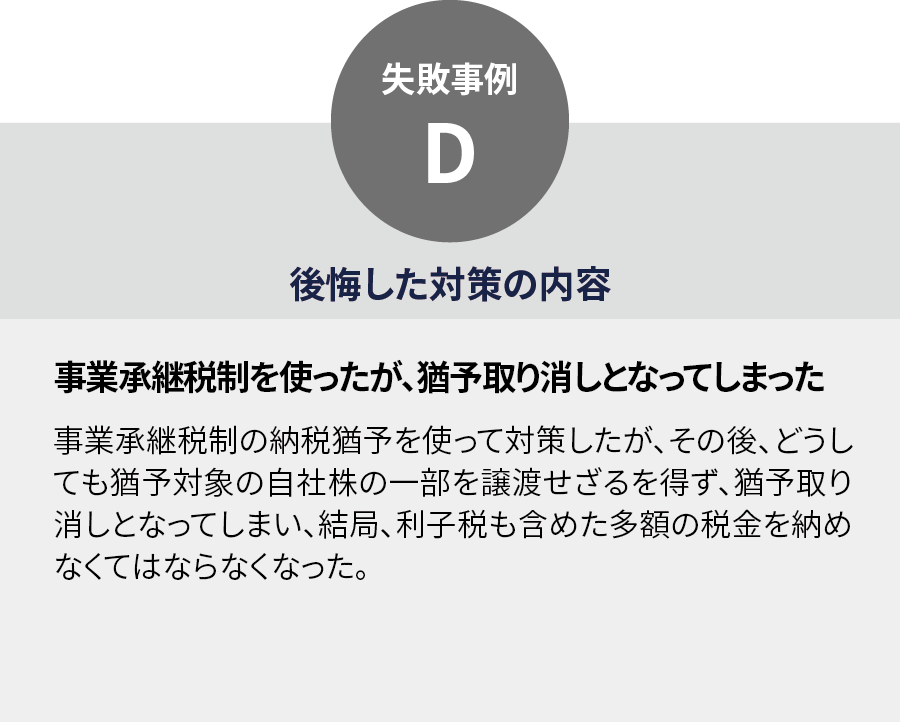

自社株対策の失敗事例

こうした事態を避けるために、社長に万が一のことが起こる前に用意周到に色々なことを想定して準備していく必要があります。また、すでに問題が起こっている場合は、今後改善していくための対策を考えていきます。

自社株対策を計画的に行うメリットは、こうしたリスクをすべて事前に把握して対策を打っていけることにあります。

3.自社株対策の考え方

手順1:自社株を承継する者は誰か?

オーナー家で経営を承継できる場合は、当然後継者が自社株を承継すべきです。

ただ、そのように簡単に決定できるケースばかりではありません。

大きく分けて以下の3つのケースがあります。

ここでは、オーナー家が自社株を保有し続けるケースについて「検討すべきポイント」を列挙します。

(③のM&A、MBOはリンク先をご参照)

① オーナー家で経営を承継する場合

- 後継者以外に相続人は誰がいるか?

- 社長の財産には何があるか?

- 自社株の評価額はいくらか?

- 自社株を分散させずに後継者に承継させられるか?

- 後継者に自社株を承継させた場合、他の相続人に公平な財産分割を行えるか?

- その他、特殊な懸念点はないか?(共同経営者がいる等)

② オーナー家以外に経営を任せるが、いずれはオーナー家が経営に戻る場合

- 一時的に任せる間、自社株は誰が引き継ぐのか?

- それ以外の相続人には誰がいるか?

- 社長の財産には何があるか?

- 自社株の評価額はいくらか?

- 自社株を分散させずに1人の相続人に承継させられるか?

- 自社株を承継する者以外の相続人に公平な財産分割を行えるか?

- その他、特殊な懸念点はないか?

③ オーナー家以外に経営も自社株も承継する場合(M&A、MBO)

手順2:財産をどう分けるか?

主な財産は自社株と自宅しかないなど、相続人に公平に遺産分割ができないケースはよくあります。

また、公平に相続させるだけの財産があっても、後継者以外が自社株をほしがるケースもあります(兄弟で入社しているとか、お父さんの会社の株だからという感情論等々)。

その他に、社長自身がご兄弟との共同経営で、ご自身の勇退の際に弟さんの株もなんとか後継者に集約したいというケースもあるかもしれません。

こうした場合、問題を穏便に解決できるのは、社長ご自身のほかにいません。

したがって、事前の計画が非常に重要になってくるわけです。

遺産分割の計画においては、以下のような点について検討を行います。

- 自社株の株価を引き下げる相続税対策

- 自社株問題を黄金株などの「種類株式」で解決する方法

- 贈与をつかった自社株の相続税・シェア対策(暦年贈与/相続時精算課税)

- 事業承継税制(納税猶予の特例措置)

- 自社株の一部を資金化する方法

- 後継者以外の相続人(母娘など)の生活資金をまかなう方法

- 持株会の活用

- 遺言の活用

手順3:相続税の納税をどう賄うか?

会社に財産が多ければ多いほど、業績がよければよいほど、社歴が古ければ古いほど、自社株の評価はびっくりするほど高額になっています。

怖いのは、突然相続が起こるケース、思わぬ高額な相続税が課されるケース、納税資金のために議決権シェアを後継者が守れなくなるケース、納税資金のために行った対策のせいで新たな問題が起こるケース、などです。

実は、遺産をどう分割するかで納税資金対策にも大きな違いが出てきます。

したがって、手順2の対策を検討する際、納税資金対策も一緒に検討していくことになります。

考えられる遺産分割のパターンごとに各相続人の納税資金を検討します。

手順4:各種プランのシミュレーションと検討

非上場企業の自社株は換金性がないため、相続税の納付のために、自社株の会社への売却・退職金・会社からの借り入れなど、最終的に会社負担となる対策を考えざるをえなくなることがほとんどです。

個人の負担をいかに解決していくか、また、経営の視点からは将来にわたって株主構成で禍根を残さないためにどうすればよいか、非常に複雑な問題です。

したがって、自社株対策においては、あらゆるプランの可能性についてシミュレーションを行い、それぞれのプラス面とマイナス面を確認していく必要があります。

特に大切なのは、各対策のマイナス面、つまりリスクの理解です。

リスクを理解していれば、将来起こりうる事象に留意したうえで対策を準備することができます。

そのうえで、実行するプランを意思決定します。

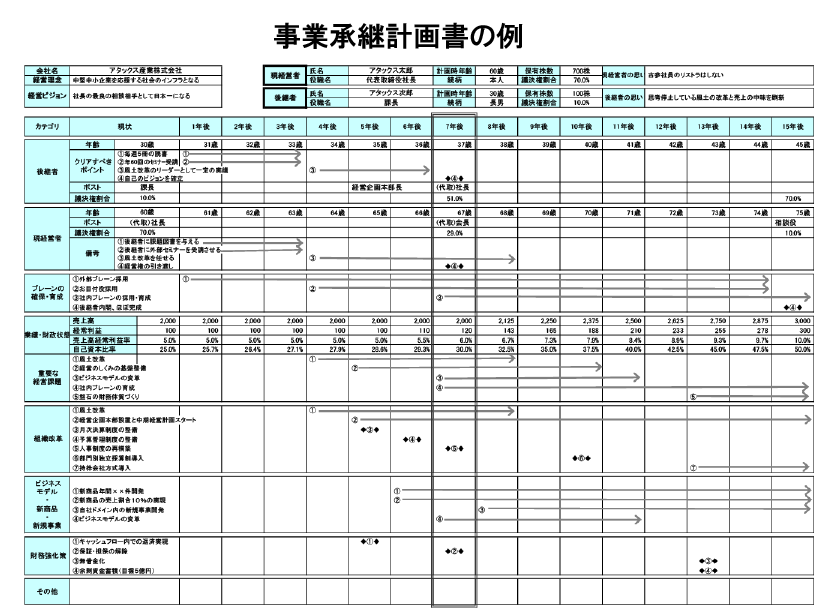

手順5:事業承継計画の策定と実行

事業承継は計画が重要です。

事業承継計画では、株価対策、シェア対策のほか、後継者の役職・役割や、売上・利益の計画、新規事業の計画なども、時系列で一覧できるよう作成するのがポイントです。

頭で考えていたイメージを時系列に並べてみると、この時期にこれをやっておかないと間に合わない、あるいは、これはタイミングが適切ではない、という判断ができるようになります。

また、「なぜこの時期にこれを行うのか」という対策の意味を、先代・後継者の両者で同じ認識に立てるという大きな利点もあります。さらに、表にまとめてあれば、計画の見直しが容易であり、行き当たりばったりの対策にならずに済みます。

4.事業承継税制~納税猶予のメリット・デメリットとは?

H30年度税制改正で、納税猶予(特例措置)が100%となり要件も緩和されたことで、深く考えずにこの納税猶予制度を使おうとする会社がありますが、この場合も十分なリスクの検討が必要です。

→事業承継税制(納税猶予制度の概要/H30税制改正の特例措置)とは?

要件が緩和されたとはいえ、この制度を使ってしまうと、その他に配慮しなければならないことが色々と出てくるからです。

たとえば、定期的な届け出の必要性や、猶予取消事由に該当する組織再編や資本金等の減少への対応、複数の後継者に株式を承継する場合の株式分散リスク、後継者以外の相続人への配慮、等々です。

【参考:後継者以外の相続人への配慮とは】

自社株の相続税が納税猶予となったとしても、他の財産には当然相続税がかかります。

しかも、その税率は、自社株の評価額も含めた総額で決定されるのです。

仮に財産3億円の内訳が、自社株2億5千万円、預貯金等5千万円だった場合、自社株の納税猶予を使ったとしても、自社株2億5千万円も含めた3億円で税率が決まってしまい(仮に税率45%)、その税率を預貯金5千万円に掛けることになります。

つまり、自社株を相続する人は納税猶予で税金を納めなくて済むのに、預貯金を相続する人は本来5千万円の財産だけなら低い税率(仮に20%)で済むところを、45%の税率で相続税を納めなくてはならなくなるのです。

このように、納税猶予制度は納税を猶予されるという大きなメリットがありますが、

様々な問題も起こりうることを予め正しく理解しておく必要があります。

5.自社株対策をしないとリスクが高い会社とは?

事業承継を考える場合、自社株対策はどうしても必要となりますが、特に行わないと大きなリスクがある会社は以下のような会社です。

- 業績が良い、または多額の内部留保や含み資産がある

株価が高いため、相続税や贈与税、分散株を集約する際の買取り額が多額となる可能性がある。 - 高齢の先代が自社株を多く所有している

先代の財産分割について揉め、後継者に充分な自社株が承継されない可能性がある。 - 自社株を所有している兄弟も会社に入社している

役員人事や次の後継者決定で揉めたり、高額での自社株買取りを要求される可能性がある。 - 会社に入っていない兄弟が自社株を所有している

高額での自社株買取りを要求される可能性がある。 - 親族株主の人数が多い

議決権確保が困難となったり、子の役員就任や自社株の高額買取りを要求される可能性がある。 - 役員や従業員、元役員や元従業員が自社株を持っている

その人達の相続人である妻や子から高額での自社株買取りを要求される可能性がある。

6.自社株対策の例

自社株対策には、様々な手法がありますが、ここではよくある手法を一部ご紹介します。

手法1:持株会社(ホールディングス)を使った手法

株価が高く、後継者の自社株承継の際、多額の納税資金が必要になるケースでよく検討されるのが「持株会社(ホールディングス)」を使った手法です。

実際には色々なやり方がありますが、持株会社を使った手法の一例としては、

- 社長(A社)の持株会社を準備

- その持株会社が銀行から借り入れ

- 持株会社はその借入金で社長からA社の全株式を時価で買い取り

- これにより社長の財産A社株は現金に変わる(自社株と異なり、以降、価格が上がらず)

- 持株会社の株主は社長なのでオーナーという立場に変わりなし

- 持株会社所有のA社株は買取価格と相続税評価額の差で含み損ができる

- これにより持株会社株式の相続税評価額は大幅に下がる

- 持株会社はA社からの配当金で借入金を返済していく

といったものです。

要は、持株会社が借金をすることで、社長や後継者が現金を得られるうえ、社長が保有する持株会社株価も下げられるという考え方です。

この手法は、相続税の納税資金準備の一手段として有効なのは間違いありませんが、すべて万々歳という訳ではありません。

譲渡益に対する直近での納税や、配当による事業資金の減少、評価額の再上昇の可能性など、検討すべきリスクは色々とあります。

また、経営のためでなく相続のために組織を変えること(ホールディングス化)に、本当に支障はないのかも考える必要があります。

手法2:退職金を使った手法

退職金を使った手法もよくある対策例です。

勇退する社長に退職金を払うと、株価の計算方式「類似業種比準方式」の「利益」「純資産」、「純資産方式」の要素である「純資産」が下がりますので、株式の評価額は下がることになります。

このタイミングで納税猶予制度や相続時精算課税贈与などを活用して、後継者に自社株を贈与します。

こうすれば、この先株価がまた上がったとしても問題がなくなる、という考え方です。

なお、退職金の原資とするために役員保険をかけている場合は、役員保険の解約返戻金により損と利益が相殺されてしまうと株価が下がりませんので、今どんな保険をかけているか確認しておくことが必要です。

退職金を使った手法はそのタイミングにしか実行できませんので、事前の検討を忘れないようにしましょう。

手法3:持株会を使った手法

持株会を使った手法も検討されることがよくあります。

持株会に社長の株の一部を持ってもらえば、相続する財産の総額が減るという考え方です。

ただし、持株会にどれだけの株式を持たせるのか、「議決権シェア」に影響を及ぼさないよう十分な検討が必要です。

※持株会はオーナー家ではなく、最も安い「配当還元方式」で計算した価格で持株会へ株を売却することができるため、株で持っていた時より財産評価額が下がります。

また、従業員の持株会と言えども他人ですので、不当な買取り請求を回避するための対応もしっかり行う必要がありますし、配当を出すようにしないと誰も持株会に入らない有名無実な持株会になってしまいますので注意が必要です。

手法4:合併を使った手法

合併を使った手法は、社長が2つの会社の株式をもっているケースでご説明します。

2社がそれぞれ、相続税法上の会社区分で「中会社」といわれる規模だったとしましょう。

この2社を合併して「大会社」1つにします。

「中会社」の株式の相続税評価額は「類似業種比準方式」と「純資産方式」の折衷で計算されますが、「大会社」は「類似業種比準方式」だけで評価されます。

合併を使った手法は、この評価方法の違いに注目した手法です。

一般的に「類似業種比準方式」で計算した金額の方が「純資産方式」で計算した金額より低くなるため、低い「類似業種比準方式」だけで評価される「大会社」になった方が評価額が下がるという訳です。

(注)ただし、相続税法とは別に、法人税法の面では、合併は「適格合併」「非適格合併」のいずれに判定されるかで扱いが異なってくるため注意してください。非適格合併と判断されると含み益を計上することになりますので(法人税が発生)、実際にこの手法を検討する際はこの点の確認なども重要です。

また、そもそも組織風土が違う会社をひとつにするのですから、色々な軋轢や課題も出てくるでしょう。こうした点の検討も必要となります。

7.自社株対策で新たなリスクを生まないために

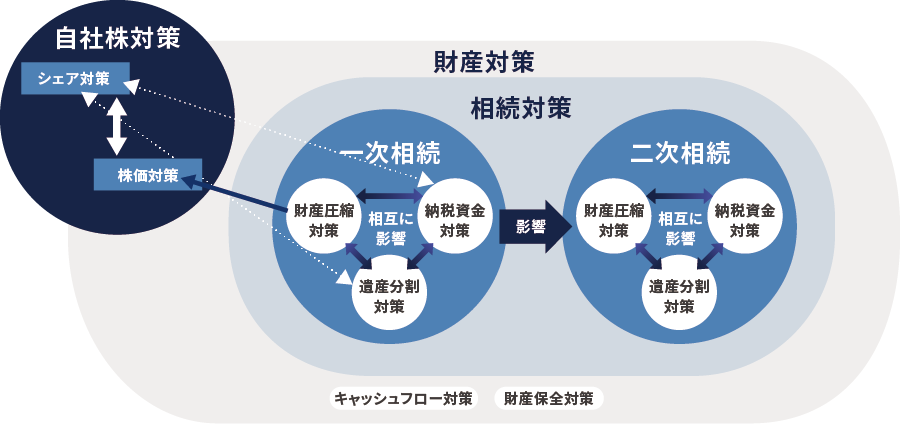

最初に自社株対策には「シェア対策」と「株価対策」があると説明しましたが、

図のように各対策は「納税資金対策」「財産圧縮対策」「遺産分割対策」などと相互に影響し合う関係があります。

相続対策、自社株対策、財産対策の関係

したがって、ここまで説明した様々なリスクを「予め」検討しておくことが非常に重要です。

まずは自社について「何がどの点でどの程度問題なのか」を正確に把握しましょう。

たとえば「持株会社」の手法を検討している方も、他の対策を組み合わせよくよく相続税を計算してみたら他の方法で納税資金をまかなうことが可能かもしれません。

では、どうやって対策を選択すれば良いのか。

これは、先代、後継者、ご家族の思い、会社の事情から「何をしたいのか」「どのような問題があるのか」「それはいくらか」「だれが」「どういうケースに」等々、問題を具体的に数字に落とし込んで検討して初めて見えてきます。

後で後悔しないよう十分な検討を行い、計画的に進めていきましょう。