「損益分岐点分析で利益の稼ぎ方を検討する(1)」からのつづきです。

損益分岐点を上回る売上を上げて収益構造を黒字経営に改善するためには、次の三つの方法があります。

(2)変動費(変動費率)の削減、限界利益(限界利益率)の増大

(3)固定費の削減

今回は、(2)(3)について説明します。

(2)変動費(率)の削減、限界利益(率)の増大

変動費の削減は、製造コスト、販売コストなどコスト面での見直しにより実現可能です。

また、新商品開発などいわゆる取り扱い商品の「高付加価値化」に取り組むことにより、変動費率を切り下げることも可能です。

※変動費率とは、売上高に対する変動費の割合です。

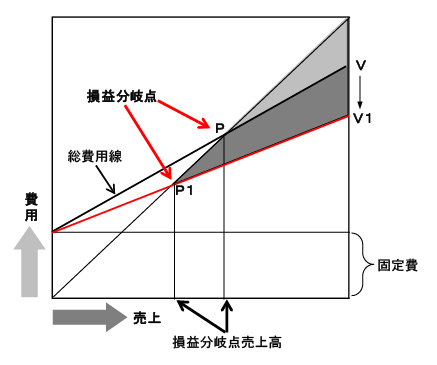

さて、変動費を切り下げるとどんな効果があるのか、図で解説します。

変動費をV からV1 へ下げることにより損益分岐点がP からP1 へ下がります。

会社はこれまでは売上がP 以下では赤字でしたが、これからはP1 以上の売上があれば黒字経営をすることができます。

この方法は不況下でも一般に有効な方法であると言えます。

なお、「限界利益(限界利益率)の増大」は、「変動費(変動費率)の削減」により実現します。

なぜなら、「管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろう」の復習となりますが、

ですので、変動費が減れば、限界利益は増えるからです。

(3)固定費の削減

固定費の削減による方法は、事業を継続していく上で不必要な固定費をカットするものです。いわゆるリストラです。

バブル崩壊後、経営困難に直面した多くの会社が検討し実行した、最も効果の上がる方法です。

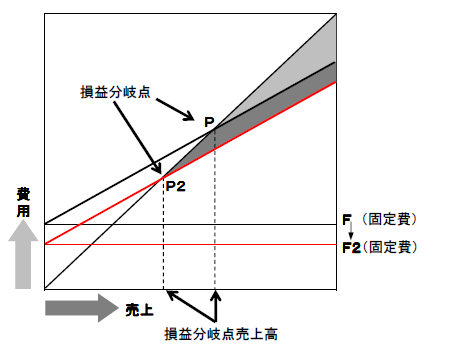

図を参照してください。

固定費をF からF2 へ削減することにより損益分岐点はP からP2 へ下がります。P2 以上の売上があれば黒字経営をすることができます。

固定費の削減は、余剰人員のリストラ、不採算事業からの撤退といった大改革から、業務の見直しと改善による無駄なコストの削減といったすぐに着手できることなど、いろいろ考えられます。

固定費の削減をやらなければ、赤字経営から立ち直れないことがわかっていても、なかなか実行できない会社をよく見かけます。

ファストイートスロー (Fast eats slow)ということがよく言われています。

素早く動く会社がのんびりしている会社を飲み込んでしまうことを意味しています。

現在は一強百弱の時代と言われています。

一強になるためには、素早く決断して行動する時代なのです。

思い切ったリストラの決断が遅れ、銀行からの支援打ち切りで倒産に追い込まれるケースも少なくありません。

なお、会社が目標とする「利益」を達成するための「売上高」は、先ほどの損益分岐点売上の計算式を応用して次のように求めることができます。

=(固定費+目標利益)/(1-変動費率)

=(固定費+目標利益)/限界利益率

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:限界利益分析で採算性を分析する(1)~商品別・製品別に見てみよう

前の記事:損益分岐点分析で利益の稼ぎ方を検討する(1)

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。