効率性の指標とは?

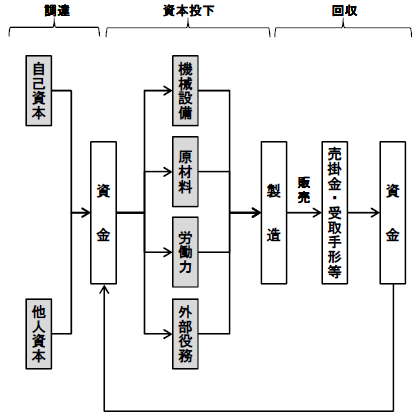

会社に投下された資本(自己資本と他人資本)は、生産、販売などの事業活動に投入され、売上によって回収されます。(図参照)

「効率性」は、このような資本の循環過程における資金の流れに問題がないかを売上との関係で表したものです。

無駄な資産を減らして売上を上げることが効率性の高い経営であると言えます。

効率性指標としては次のものが存在します。

(2)売上債権回転率・売上債権回転期間

(3)棚卸資産回転率・棚卸資産回転期間

(4)仕入債務回転率・仕入債務回転期間

(1)総資本回転率・総資本回転期間

総資本回転期間(日数)=総資本÷(売上高÷365)

「総資本回転率」は、会社が運用している総資本(貸借対照表の右側の合計)の何倍の売上があるかという計算式ですが、それだけ総資本が回転して働いたとみるため「回転率」という言葉を使います。

総資本回転率が高ければ高いほど資金の動きは活発であり、効率よく売上を達成していると言えます。

なお、「総資本回転率」が低下傾向にある時は売上が減少してきた結果なのか、それとも売上は問題がないが総資本が増えている結果なのかを分析の上、販売拡大あるいは不要資産の処分、圧縮といった対策をとることが必要です。

なお、総資本回転率と同じことを意味するのですが、効率性を表すものとして「総資本回転期間(日数)」を使う場合もあります。

「総資本回転期間」は売上高の何日分の資金を経営に投下しているかを表すものです。

総資本回転期間の日数が短ければ短いほど効率性が高い、つまり資金循環のスピードが速いと言えます。

(2)売上債権回転率・売上債権回転期間

売上債権回転期間(日数)=売上債権÷(売上高÷365)

売上債権回転率は「売上債権の回収の効率性」を表す指標です。

売上債権には受取手形、割引手形(銀行で手形期日前に現金化した受取手形)、売掛金が含まれます。

売上債権回転期間は売上の回収に要する日数を示しており、得意先へその日数分の信用供与(与信)を行っていると言えます。

売上債権回転期間の日数が長ければ貸倒れが発生する危険も大きくなり、資金繰りも悪化します。

この日数が長くなることに対しては十分注意することが必要です。

卸売業では得意先別の与信管理の制度を構築し、与信枠を越えた得意先には現金回収が終わるまで販売を見合わせるとか、小売業であれば現金売上比率を高める工夫(たとえば、ガソリンスタンドの現金固定客カード)をする、あるいは売上債権が発生しない代金前払いのクレジットシステムを新たに構築することなどが対策として考えられます。

「効率性(その2)~棚卸資産回転率(回転期間)・仕入債務回転率(回転期間)」につづきます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:効率性(その2)~棚卸資産回転率(回転期間)・仕入債務回転率(回転期間)

前の記事:収益性の分析(その2)~売上高営業利益率、売上高経常利益率、付加価値率

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。