正しい経営分析を行うためには決算書が会計原則に準拠して正しく作成されていることが大変重要です。

「税務会計では経営判断を誤る」で書いたように、多くの中小企業は税務会計中心の会計を行っています。

税務会計中心の会計は、税務上の課税所得を計算するのには弊害はないのですが、経営分析を行う上では問題が生じることがよくあります。

正しい経営分析を行うために、決算書を修正する上で重要と思われるいくつかの点を指摘しておきます。

貸借対照表~流動・固定分類を正しく行う

経営分析を行う場合に、流動資産・固定資産・流動負債・固定負債の分類が比率分析を行う上では重要になります。

流動・固定分類(正常営業循環基準とワン・イヤー・ルール)に従って正しい貸借対照表に作りかえる必要があります。

(分類のルールは「貸借対照表とは?~財務バランスをつかもう」を参照)

貸借対照表~実態より過大・過小ではないか?

次に、貸借対照表は会社の財政状態を正しく表示するものですから、当然のことながら資産、負債が実態よりも過大であったり、過小であっては正しい経営分析を行うことができません。

会社の業績がおもわしくないため、棚卸商品について商品価値のないものを過大に計上しているケース、あるいは貸倒処理すべき回収見込みのない売掛金をそのまま資産計上しているケース、あるいは、減価償却すべき設備を償却しない状態で資産に計上しているケースなどをよく見かけます。

なんとか利益を出したいがための決算操作であることはわかるのですが、こんなことを絶えず行っていると経営者自身ですら自分の会社の実態がわからなくなります。

経営者は正しい会計処理で正しい貸借対照表を作成するべきなのです。

有価証券、ゴルフ会員権、土地などについて時価ベースで貸借対照表を作り直すと、自社の財政状態をより正確につかむことができ、銀行からの融資余力の判断にも役立ちます。

損益計算書~「5つの利益」は適切か?

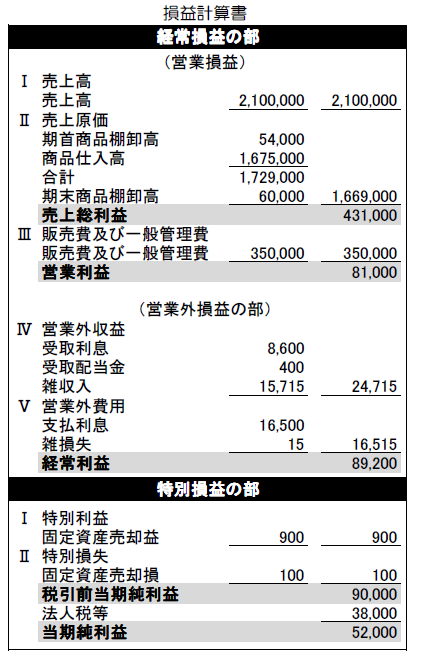

損益計算書では、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の「5つの利益」が営業活動の中で段階的に生み出され、計算されていくことが説明されています。

損益計算書はこの「5つの利益」が正しく計算されていなければなりません。

例を挙げれば、固定資産を売却した損失が「経常利益」段階で差引かれていれば、それを「税引前当期純利益」の段階(特別損益の部)で差引するといった修正を行う、ということです。

(「経常利益」と「税引前当期純利益」は下図で確認してください。)

「5つの利益」には、それぞれ意味があります。

例えば、営業利益は「会社が本業で稼ぎ出した利益」であり、経常利益は「会社をトータルでみた場合の収益力、利益水準」といった具合です。

不適切な処理をしていると、「5つの利益」から正しく会社を分析できないことになります。

損益計算書~「発生主義」で計上しているか?

次に、決算書は「発生主義」の経理にしたがって正しく作成されていなければ正しい経営分析を行うことができません。

損益計算書は一年間(一期間)に発生した売上などの収益から、費用を差し引いて会社が一年間でどれだけ利益を稼ぎ出したかを示すものです。

したがって、「一年間に発生した収益」と、「収益を獲得するために使った費用」はすべて当期の損益計算書に含めることが原則であり、このことを「発生主義」の経理といいます。

例えば、経費の未払い分があった場合、「発生主義」では当期に計上しなければなりませんが、「現金主義」で経理をしていると経費計上されなくなり、正しい利益計算とは言えなくなるわけです。

また、発生主義では「収益を獲得するために使っていない在庫分」を当期に計上してはいけませんので、きちんと棚卸を行わなければなりません。

損益計算書の利益を、実態よりも良く見せたいために当期計上すべき費用を翌期に繰り越したり、逆に翌期に計上すべき収益を当期に繰り入れするといった決算操作(粉飾決算)をみることがあります。

これでは自分の会社の状況がわからなくなってしまいます。

こんなことはすべきではありません。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:キャッシュフロー経営の本質とは?

前の記事:借入金の返済余力~借入金月商倍率・自己資本有利子負債比率・債務償還年数

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。