今回、説明する「変動損益計算書」は、経営者、経営幹部などが会社の業績を的確かつ迅速に把握し、今後の経営活動の方針を決定するために必要となる「管理会計」目的の損益計算書です。

(注)会計には、企業の経営成績と財政状態を外部の利害関係者へ明らかにするための「財務会計」(「税務会計」は「財務会計」の一分野)と、企業の経営者、経営幹部、部門長といった内部関係者へ経営活動の成果(業績)を報告する「管理会計」があります。詳細は「税務会計では経営判断を誤る」ご参照。

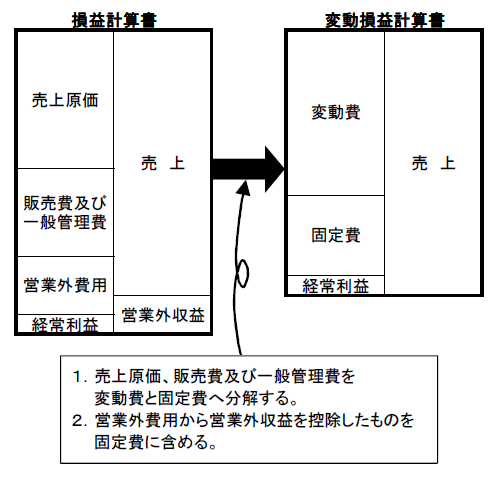

「損益計算書」から「変動損益計算書」への加工

「変動損益計算書」は、下図のように、通常の損益計算書(財務会計)の、

・売上原価

・販売費及び一般管理費

・営業外収益を控除した営業外費用

を、変動費と固定費に分類することにより作ることができます。

(「営業外収益を控除した営業外費用」は固定費とします)

変動費と固定費の考え方

変動費とは、売上高や生産高に比例して増減する費用です。

固定費は、売上高とは関係なく発生する固定的な費用です。

会社で発生する費用の中には単純に変動費と固定費に分類できない中間的な費用もあります。

このような中間的な費用(たとえば電力料、水道料)は、勘定科目ごとに固定費と変動費の割合をあらかじめ決めておき分類することになります。

ただ、実務的には簡便性を考えてまず変動費的要素が強い費用を勘定科目別に変動費として決定し、それ以外はすべて固定費であると割り切って分類すればよいと思います。

変動費の一般的な例

通常、変動費に含める費用は商品仕入高、材料仕入高、外注加工費、製造消耗品費といった勘定科目でしょう。

実際に、変動損益計算書を作成する上で何を変動費とするのかは、それぞれの会社ごとに事情を勘案の上、決定しなければなりません。

変動費が決定されたら、それ以外は固定費となります。

固定費は管理可能費と管理不能費に

固定費は、業績管理をする上ではさらに管理可能費と管理不能費(管理外経費とも言います)に分類します。

管理可能費とは部門の構成メンバーが自分たちで実際に使用したことがわかる費用で、部門の管理者の責任で管理可能(コントロール可能)な直接費です。

管理不能費は部門で発生する直接費なのですが、部門管理者が管理することができない費用です。

変動損益計算書は、会社全体あるいは部門別の収益状況を把握し、改善にむけて問題がどこにあり、何をすべきかという方針を立てる上で大変役に立ちます。

「管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろう」につづきます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろう

前の記事:「損益計算書」とは?~5つの利益で経営成績をつかもう

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。