企業会計は、会計情報を主として誰のために作成し報告するのか、つまり何の目的で会計を利用するのかによって財務会計・税務会計・管理会計の3つのタイプに分類されます。

(正確には、税務会計は財務会計の一分野ですが、ここでは便宜上3つとします。)

財務会計は、株主、銀行など外部の利害関係者に企業の経営成績と財務状態を報告することを目的とした外部報告向けの会計です。

税務会計は税金を計算するための会計です。わかりやすく言うと、企業が税務申告の為に作成する決算書が税務会計です。

実は、税務会計は財務会計とは計算目的が異なるために、導き出される数値は大きくズレることになります。

財務会計では・・・

利害関係者に利益を多くみせたい

◆企業会計原則(中小企業指針)

不当に利益を過大に見せてはいけない

(将来的に生じるであろう費用も、認識されるならきちんと計上しなさい)

税務会計では・・・

利益を小さくみせたい

(税金をなるべく少なくしたい)

◆税法

実際の支払義務が確定していないなら損金(費用)ではないので、利益加算して税金を納めてください

(未だ支払義務が確定していない費用まで計上してはいけません)

財務会計と税務会計でズレがでる例

たとえば、不良在庫があった場合を例にとってご説明しましょう。

本来の企業実態を把握するためには、商品にならない在庫なわけですから、当然、評価減した決算書で将来の経営を考えるべきです。

しかし、税法の規定では一定の基準を満たさないと評価減できないことになっていますので、税務会計でしか決算書を作成しない場合、実態と異なる数字で経営を判断することになってしまうのです。

つまり、決算書で経営判断を行うといっても、税務会計では、財務会計(会社の収益力を正しく伝える目的の会計)と大きくズレた数値を利用することになってしまいます。

税務会計による経営判断がいかに危険かということがおわかりいただけると思います。

中小企業は税務会計が中心になりがち

日本に約250万社あるといわれる企業の大半を占める中小企業は、“税務会計が中心の会計”を行っています。

本来であれば、正しい財務会計を行い、その上で税務上の課税所得を計算するための税務申告書を作成するのが望ましいのです。

しかし、「課税所得さえ正しく計算し、納税すれば税務署から文句を言われない」という考えが優先され、どうしても財務会計はいいかげんになってしまいます。

その結果として、貸借対照表と損益計算書が会社の財政状態と経営成績を正しく表していないケースが多いのです。

税務会計で経営判断を行うことは危険

仕事上、顧問先の税務調査に立会うことがありますが、当然のことながら税務署の調査官が貸借対照表と損益計算書について会社を指導するケースはゼロです。

税務署が指導するのは税務署の立場から見た正しい税務処理であり、極端な言い方をすれば調査官は正しい会計処理には全く関心がありません。

調査官の立場からは、課税所得さえ正しく計算されていればよいのであって、正しい勘定科目処理などは無関心です。

このような税金計算目的の税務会計で経営判断を行うことは困難ですし、危険です。

財務会計から一歩進んで、さらに役立つ管理会計

さて、ここまで財務会計の重要性をさんざんお伝えしてきましたが、実は、財務会計でも経営判断を行うには十分な資料とはいえないのです。

そこで登場するのが管理会計です。

といっても、管理会計は決して難しいお話ではなく、財務会計をより経営の実態が分かるように加工した会計をいいます。

つまり、管理会計は企業の経営者、経営幹部、部門長といった企業の内部関係者に経営の実態を報告することを目的とした内部報告向け会計です。

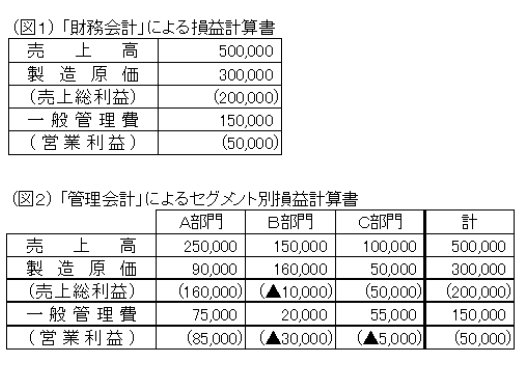

たとえば、図1(財務会計)と図2(管理会計)をご覧ください。皆さんが社長だとしたらどちらが経営判断しやすいでしょうか?

言うまでもなく、図2ですね。

図2(管理会計)は部門ごとの状況がわかりますので、対策が考えられます。

図1(財務会計)は対策という面では「うーん」と考え込んでしまいます。

つまり、正しい経営判断のためにはどうしても管理会計が必要となるのです。

管理会計は、財務会計を加工して便利にしたもの

管理会計は会社の業績向上を目的として、経営者のニーズに合わせてあくまでも会社内部で利用する情報を作成・報告するものです。

したがって、税務会計や財務会計のように必ずしも法律や会計基準(一般に公正妥当と認められる会計のルール)にしばられるものではありませんが、財務会計のデータを利用して管理会計の情報に加工するというのが基本です。

まとめ

財務会計による決算書・・・外部報告用の会計

税務会計による決算書・・・課税所得計算のための会計

管理会計による決算書・・・内部報告用の会計(財務会計を見やすいよう加工)

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:「貸借対照表」とは?~財務バランスをつかもう

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。