「当社は月次決算をちゃんとやっている」と言われる経営者は少なくありません。

しかし、月次決算をどのように行っているかをよくよく聞いてみると、とても月次決算を行っているとは言えない、というケースをよく見かけます。

また、月次決算は経営の羅針盤として本来役立つはずであるのに、せっかく月次決算を行っていても期待通りに役立っていないケースもよく見かけます。

よくある月次決算の間違い

月次決算が役に立たない原因には、おおむね次のようなことが挙げられます。

第一は、月次決算の資料作成が遅すぎることです。

月次決算資料がタイムリーに作成されなければ、業績を改善していく上では手遅れとなってしまいます。

第二は、月次決算資料の情報が発生主義でないなど経営実態を表す上で不適切であるために正しい経営判断ができないことです。

つまり経営の舵取りをする上で、意思決定に役立つ情報となっていないことです。

第三は、月次決算の実績と比較する予算、目標指標が存在しなかったり適切でなかったりするために、状況を正しく評価・判断できず、業績向上に向けて正しい行動がとられないことです。

第四は、月次決算が業績評価とリンクしていないため、社員に業績向上へのモチベーション(やる気)が出ないことが挙げられます。

仕組みを整備するとは、具体的にどういうことか?

以上の点を踏まえて、

月次決算はどう行われるべきかを考えてみましょう。

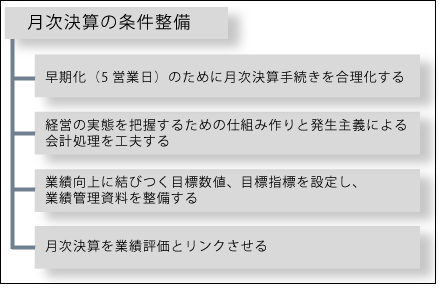

(1) スピードアップのための仕組み

まず第一は、月次決算をスピードアップさせるための仕組みを作ること、そして工夫をすることです。

月次決算手続のスケジュールを標準化し、5営業日内で月次決算ができないようであれば、月次決算手続合理化のための業務改善を行う必要があります。

業務改善は、経理部門だけでなく「会社全体で月次決算を早期化する」という視点で行うことが重要です。

また、月次決算の日程上、数字が確定できないやむを得ない事情がある場合は、経理業務の完全主義にこだわらず、概算数値を利用するべきです。

月次決算は経営に役立つための管理会計資料ですから、財務会計で要求されるような一円単位まで数字を合わせるといった正確性は必要ではありません。

月次決算をスピードアップさせる上でどうしても月末在庫(月末棚卸高)の集計が間に合わない場合は、予定原価率による在庫の推定計算を行うなど概算数値を利用します。

(2) 有用性のある数字を把握する

第二は、月次決算の有用性を確保するための仕組みを作ることと、収益と費用を発生主義で計上する工夫をすることです。

たとえば在庫の受払計算の仕組みを構築する、あるいは実地棚卸を実施することで在庫(月末棚卸高)と売上原価を確定することができます。

製造業では、原価計算制度を導入することで製品の製造原価を確定することができます。

また減価償却費、賞与、固定資産税、労働保険、水道光熱費などを月割で発生主義に基づいて予定計上することも、月次決算の有用性確保の上では大切です。

(3) 月次業績管理資料を整備する

第三は、月次決算の結果と対比される目標数値(予算)、目標指標(計数基準)を経営計画に基づいてあらかじめ設定し、月次業績管理資料を整備することです。

また、数値に対する責任体制を明確にし、月次業績管理資料はそのための判断資料として役立つように作成されていることも必要です。

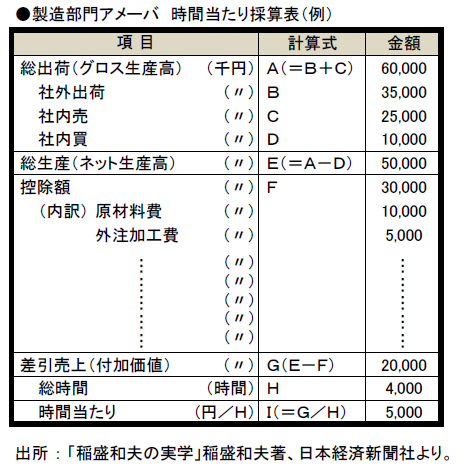

「目標指標(計数基準)」の例を挙げると、

「アメーバ経営」で有名な『稲盛和夫の実学』(日本経済新聞社)で紹介されている小集団部門採算制度では、下図のとおり「時間当たり採算(付加価値)」が使われています。

小さく分割された組織はアメーバと呼ばれ、それぞれがプロフィットセンター(業績責任単位)として運営され、アメーバのリーダーには、経営計画、実績管理、労務管理などの経営全般の権限が委譲されています。

各アメーバの経営目標は「時間当たり付加価値」をいかに高めるかであり、稲盛氏は「事業経営の原点は『売上を最大に、経費を最小に』である」と言っています。

アメーバ経営は社員一人一人が自分の所属するアメーバの目標を十分に理解し、それぞれの持場、立場で目標を達成するために努力を重ね、その中で自己実現ができることをめざした全員参加型の経営システムと言えます。

(4) 業績評価とリンクさせる

さて、月次決算のための条件整備の第四のポイントは、月次決算の結果を業績評価とリンクさせ、社員に業績向上に向けてモチベーシヨン(やる気)が出るような仕組みを作ることです。

月次決算資料がタイムリー、かつ、経営判断に役立つように作成され、しかも、責任体制ができあがっていたとしても、社員がその気にならなければ業績向上には結びつきません。

月次決算が業績向上という本来の目的を発揮するためには業績評価とリンクさせることが重要です。

・・・・・・・

以上のような条件を満たした月次決算制度を作り上げることは、健全な経営を行うための基本であり、社長自らが取り組むべき仕事です。

しかし、実際のところ、多くの中小企業では自前で月次決算制度を作り上げることに時間を割くのは容易ではないと思われますので、専門家に相談の上、月次決算制度を構築されることをおすすめします。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:月次決算は段階的にレベルアップさせる

前の記事:月次決算を行わなければ経営の実態はつかめない

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。