月次決算の段階的レベルアップの最終ゴールは、予算管理を導入した月次決算です。

「部門別業績管理を導入した月次決算」「部門別業績管理で必要となる業績測定ルール」「部門別業績管理で必要となる成果配分ルール」で述べた部門別の月次決算制度を実現すると、部門長は部門の最高責任者としての仕事を通じて、経営のわかる幹部社員になっていきます。

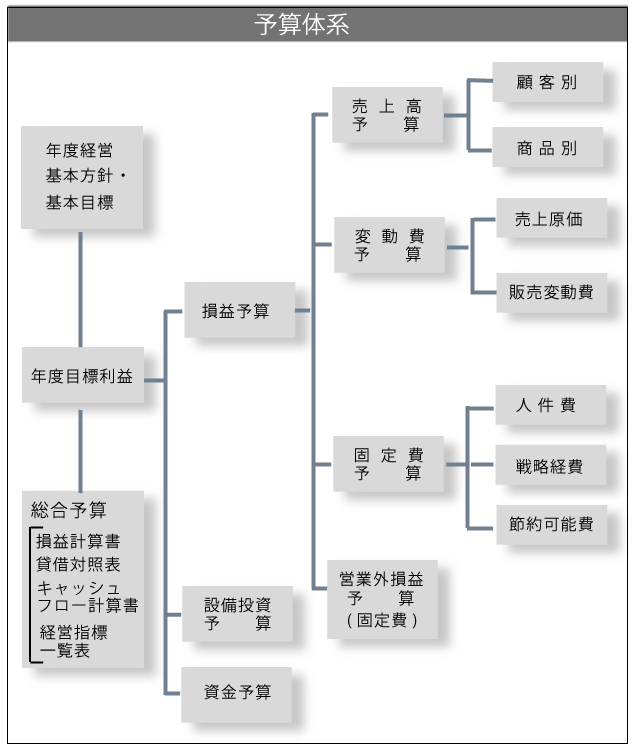

(1)予算体系

この段階になると、部門長は部門予算を立案する能力が身につき、同時に予算の達成についても責任を持つことができるようになります。

予算管理を行うためには、当然のことながら最初に予算の設定をしなければなりません。

予算の設定をすることを一般的には予算編成と言います。

予算編成は二通りの方法が考えられます。

社長(経営陣)が全社予算を決めて、それを各部門の予算に落とし込むトップダウン方式と、逆に、各部門から予算を積み上げて会社全体の予算を決定するボトムアップ方式です。

予算管理はプロフィットセンターの部門長が自部門の予算について責任を持ち、予算達成に向けて自主的に行動するものでなければなりません。

したがって、社長(経営陣)とプロフィットセンターの部門長、課長が参画して、共同して予算を作り上げることが望ましいでしょう。

予算は一般的には上図に示されているように、以下の三つの予算に体系化することができます。

2.設備投資予算

3.資金予算

このうち「1.損益予算」はさらに、

b.変動費予算(売上原価、販売変動費)

c.固定費予算(人件費、戦略経費、節約可能費)

d.営業外損益予算

に分けることができます。

「プロフィットセンターの部門長」が予算編成に参画するのは「a.売上高予算」「b.変動費予算」「c.固定費予算」です。

「d.営業外損益予算」と前述の「2.設備投資予算」と「3.資金予算」は管理部門が別途作成することになります。

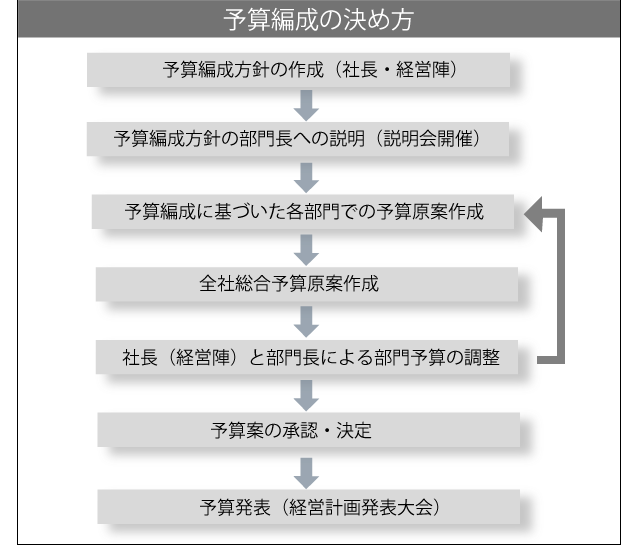

(2)予算編成

次に予算編成のすすめ方について説明しましょう。

予算編成は具体的には次のように進めます。

- 「社長(経営陣)」が予算編成に関する来期の経営方針(来期の重点施策、設備投資計画、目標売上、目標利益など)を各プロフィットセンターの部門長に示します。

- 「各部門長」はトップの基本方針に基づいて具体的に自部門の予算原案を作成します。

- 次に各部門の予算原案を積み上げ、トップがあらかじめ示した全社目標利益と見比べながら、トップと部門長が一緒になって、トップが示した目標利益が達成できるよう部門予算の調整を行います。

この時、肝となるのが各部門の特殊性をどこまで考慮し、部門予算達成の難易度を部門間で公平になるように調整できるかです。

部門間で予算達成に対する負荷がアンバランスにならないよう、各プロフィットセンターの部門長の納得を得ることが重要です。

以上のような手順を経て作成された予算は、最終的に総合予算として予想損益計算書、予想貸借対照表、予想キャッシュフロー計算書にまとめ、全社に浸透するよう経営計画発表大会などで発表することをお勧めします。

経営計画発表大会の出席メンバーは会社の規模によって全員参加のケースと、管理者以上が参加のケースが考えられますが、社員が100名程度までであれば、全員参加が望ましいでしょう。

予算管理を導入したE社の事例

ここでE社の例を見てみましょう。

E社では、毎年、二ヶ月をかけて事業発展計画を策定しています。

この計画は、まず最初に社長がビジョンと経営基本方針を幹部社員と部門長に発表し、次に社長、幹部社員、部門長が協力して具体的な予算と行動計画を作り上げます。

事業発展計画は年度末の前に一日かけて事業発展計画発表大会の場で全社員に伝えられます。

発表大会にはメイン銀行の支店長はじめ社外の関係者も多く招待されます。

事業計画発表の後は記念講演会があり、続いて立食パーティとなります。

パーティでは本年度の優秀社員表彰、目標達成ボーナスの支給、各プロフィットセンターごとの代表チームによる寸劇、寸劇優秀チームの表彰など、いろいろな企画があり、発表大会は大いに盛り上がります。

このような事業発展計画発表大会の場を持つことで、社長、経営幹部、部門長が作り上げた来期の経営方針、予算が全社員に浸透し、士気高揚に、大変良い影響を与えています。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:予算管理で目標利益をどのように決定するのか

前の記事:部門別業績管理で必要となる成果配分ルール

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。