3つのキャッシュフローで見る

「キャッシュフロー計算書」には、

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

という3つのキャッシュフローの形で、キャッシュがどのように流入あるいは流出されたのかが表示されます。

営業活動によるキャッシュフロー

販売や仕入、給与や経費の支払いといった、企業の本業の営業活動によってどれだけキャッシュを稼いだかを示します。(厳密には、投資活動や財務活動に当てはまらない取引のキャッシュフローも含まれますが、まずは本業の営業活動によるキャッシュフローだということを理解しましょう。)

投資活動によるキャッシュフロー

有形固定資産の取得・売却や、資金の貸付・回収、有価証券などへの投資・売却など、将来の利益や資金の獲得を意図した活動によるお金の出入りを示します。

財務活動によるキャッシュフロー

借入や返済、あるいは増資や配当金支払いなど、資金調達に関するお金の出入りを示します。

表示方法には『直接法』『間接法』の2種類がある

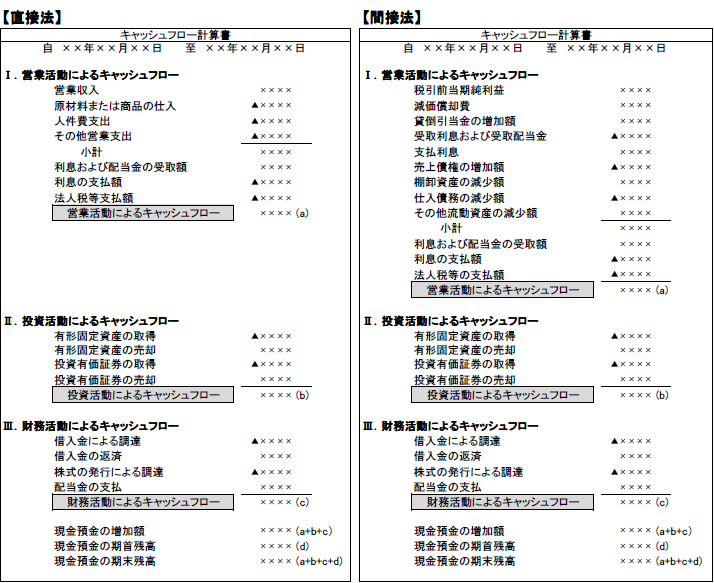

ところで、「営業活動に関するキャッシュフロー」の表示方法については、『直接法』と『間接法』の二種類の様式があります。(左が直接法、右が間接法)

直接法

営業活動により「入ってきたキャッシュ」と「出ていったキャッシュ」をそれぞれ集計し、「営業収入」マイナス「営業支出」によって営業キャッシュフローを計算します。一般に「資金繰り表」、「資金収支表」で使われる方法です。

間接法

ここでは詳しくは説明しませんが、損益計算書の「税引前当期純利益」に、損益計算書のキャッシュが動かない損益項目(たとえば減価償却費、貸倒引当金の増加額)と、営業活動にかかわる貸借対照表の運転資本の増減項目(たとえば売掛金、在庫、買掛金)を加減算して営業キャッシュフローを計算します。

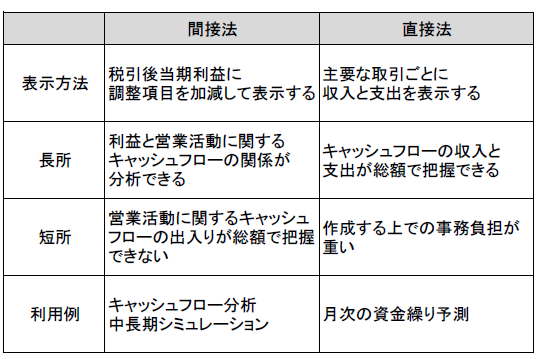

『直接法』と『間接法』の主な違いは図の通りです。

一般的には、『間接法』よってキャッシュフロー計算書を作成するのが普通です。

理由は、

『直接法』では「入ってきたキャッシュ」と「出ていったキャッシュ」を集計しなければなりませんので、すべての会計取引について「キャッシュ取引」と「非キャッシュ取引」に仕訳をする必要があり、手聞が掛かるからです。

『間接法』では、貸借対照表(期首と期末の貸借対照表)と損益計算書にある数字を使うだけでキャッシュフロー計算書を作成することができ、『直接法』に比べて計算がはるかに簡単です。

おまけ

事例として、かなり古いですが、トヨタの平成26年3月期(平成25年4月1日~平成26年3月31日)の連結キャッシュフロー計算書(間接法)を示しておきます。

トヨタ 連結キャッシュフロー計算書

営業活動から得たキャッシュフローが3兆6460億円もあります。キャッシュを生み出した大半は利益から得られた1兆9916億円(非支配持分控除前 当期純利益)と減価償却費から得られた1兆2508億円であることが分かります。

他方、トヨタは投資活動も活発で4兆3362億円(投資活動に使用した現金<純額>)を使っています。投資で一番多額に行っているのは賃貸資産の購入(リース用車両と思われます)で、1兆7086億円となっています。

また、財務活動からのキャッシュフローは9194億円(投資活動から得た現金<純額>)となっており、平成26年3月期のキャッシュフローは、為替相場変動の影響額936億円を加えると3228億円(現金及び現金同等物純増加額)となっています。

結果として、期末のキャッシュ残は2兆417億円もあります。正にトヨタ銀行です。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:キャッシュフロー増大策を考える(その1)

前の記事:キャッシュフロー経営の本質とは?

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。