「キャッシュフロー増大策を考える(その1)」からのつづきです。

次に、キャッシュフローを増やす上で忘れてはならないことは、貸借対照表のスリム化への取り組みです。

貸借対照表をスリム化する方法(体系図付き)

貸借対照表のスリム化とは総資産(総資本)を減らすということです。

総資産を減らすには、利用価値のない遊休資産を売るなどして借金を減らす必要があります。

(資産売却で総資産↓ 借金返済で負債↓=総資本↓)

無駄な遊休資産以外にも、回収すべき売掛金が回収されていなかったり、必要以上の無駄な在庫を持っていたり、貸借対照表に潜む無駄は大変多いものです。

貸借対照表をスリム化するためには不要なものを削らなければなりません。

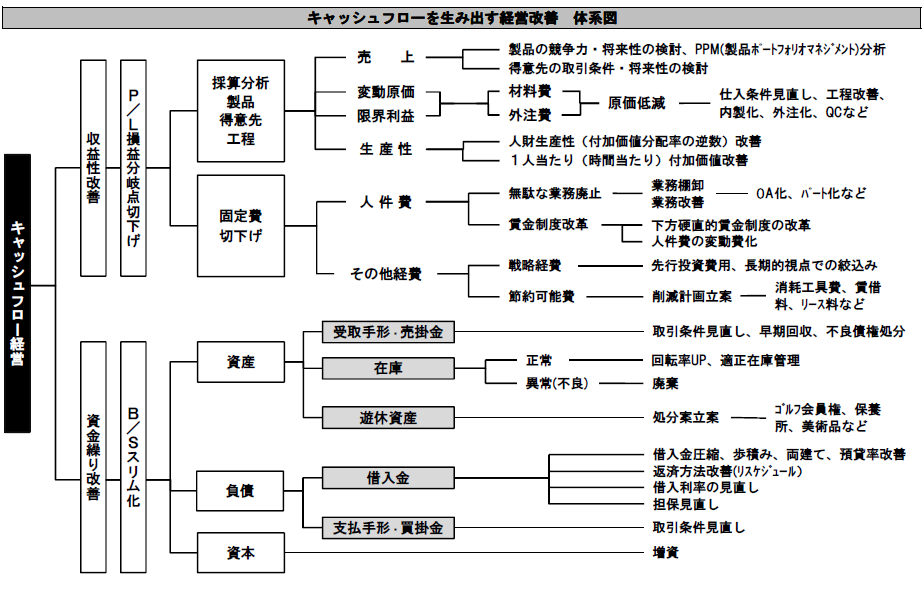

次の図は、「損益計算書」と「貸借対照表」に着目したキャッシュフローを生み出すための経営改善の体系図(製造業用として作成したもの)です。

図のなかで「B/Sスリム化」に紐づいている項目を確認してみてください。

この経営改善体系図によって実際にキャッシュフローを生み出すためにリストラ(事業再構築)を行った事例を紹介しましょう。

事例:A社

こんな状況下でA社は収益性改善と資金繰り改善に着手しました。

収益性改善~限界利益分析から対策実施

まず収益性改善では、得意先別・製品別の採算分析を「限界利益分析で採算性を分析する」で説明した限界利益分析の手法を用いて実施しました。

得意先別・製品別の限界利益(売上-材料費-外注費)と貢献利益(限界利益-労務費-製造経費)を計算し、不採算な受注品については材料費の見直し、加工工程の改善で原価低減を行いました。

その上で、どうしても採算がとれない受注品については得意先への値上げを依頼し、条件が合わないケースは仕事を打ち切ることにしました。

加工工程の改善では工程別の付加価値(限界利益)と一人当たり付加価値(生産性)を計算した上で、不採算工程は外注の方が有利と判断し、外注政策に切り替えました。

固定費の大半を占める人件費については、退職者の補充をストップし、役員報酬の一部カット、賞与支給率の切り下げを行うことで相当削減しました。

資金繰り改善~遊休資産の見直し

次に資金繰りの改善のために、遊休資産を処分あるいは活用することにしました。

具体的にはゴルフ会員権の売却をまず実行しました。

次に工場用地に遊休部分があったため、一部他社へ賃貸することにしました。

以上のようなリストラ策を実施することでA社はなんとか資金難と赤字経営を脱することができましたが、今後A社が黒字経営で借入金を順調に返済していくことができるかどうかは、設計、組立、技術といったA社の強みを伸ばして収益性をどのように改善していくかにかかっています。

事例:B社

製造部門~輸入に切り換え、自社の工場を閉鎖

B社がまず取り組んだのが製造部門のリストラでした。

販売が低迷しているため、製造部門が稼働率を上げると必然的に製品在庫が増え、資金繰りを圧迫していました。

ここ数年は生産調整を行うことで作りすぎを回避してきましたが、それではコスト的に安い輸入品と対抗できません。

最終的にB社は東南アジアの現地企業を技術指導し、輸入に切り換え、自社の工場を閉鎖しました。

直営店舗~店舗別の採算分析で直営店舗を見直し

次にB社が着手したのが直営店舗の見直しでした。

限界利益分析を使って、店舗別の採算分析を行いました。

売上増大策と固定費(人員)削減策を検討した結果、どうしても本部費負担前の店舗利益がマイナスとなってしまう一店舗は撤退することになりました。

工場の閉鎖と店舗の撤退による人員整理ではかなりの退職金が必要でしたが、幸い過去からの資金が蓄積されていたため事なきを得ました。

固定費の大半を占める人件費については、役員報酬のカット、賞与支給率の切り下げで削減した点はA社と同じです。

B社の今後の経営課題は、閉鎖した工場用地の有効活用と卸部門、小売店舗の時流に合った業態変革と、場合によってはさらにリストラ策を検討することと言えます。

・・・・・・・

A社、B社のような状況にある会社はまだまだ多いと思います。

上の経営改善体系図を参考にして早め早めに赤字解消、キャッシュフロー改善に着手してください。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:ROA(総資本営業利益率)に着目!

前の記事:キャッシュフロー増大策を考える(その1)

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。