中小企業のM&Aにおいては、株主と経営者が同じオーナー経営の会社が多く、M&Aの際にお金のもらい方相談を受けることがあります。相手との交渉の中では、M&Aの対価を株式の対価と役員退職金の合計で取り決められることが多いためです。

売り手としては、もらい方の違いによる手取りが気になるところです。退職金でもらうと退職取得控除が使えるため、金額によっては税金が発生しないケースもあります。

一方、株式の対価は税率20%がかかるので、退職金で多くもらったほうが手取りは増えるのではないかと一見思われがちです。

まずは、退職金にかかる税金と株式譲渡にかかる税金を整理してみます。

退職金にかかる税金

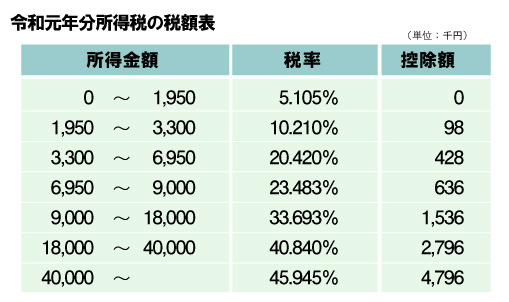

B)退職所得×税率-控除額=税額(所得税)

C)退職所得×10%=税額(住民税)

A)の退職金はいわゆる額面の金額です。

退職所得控除は勤続年数によって金額が変わります。

勤続年数が20年超 700千円×勤続年数―6,000千円

オーナー経営者の場合、設立から役員に就任する場合が多く、勤続年数は20年を超えることも多いのではないでしょうか。

また、B)の税率と控除額は以下のとおりです。復興特別所得税2.1%があるため、細かい税率になっています。

所得金額によっては税率が40%超となるため、税金が高くなりそうですが、A)の退職所得の計算で控除後の金額が1/2されますので、実質半分以下と考えていただいてよいと思います。

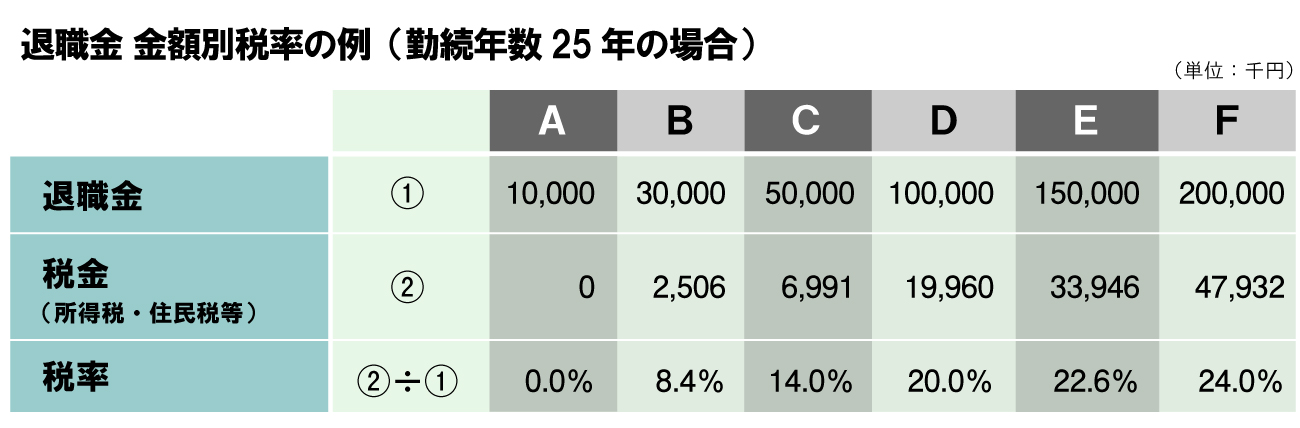

たとえば、勤続年数25年として、退職金の違いによる税額は以下のとおりになります。

退職金が増えれば税率も増加していく累進課税になります。

株式の譲渡課税

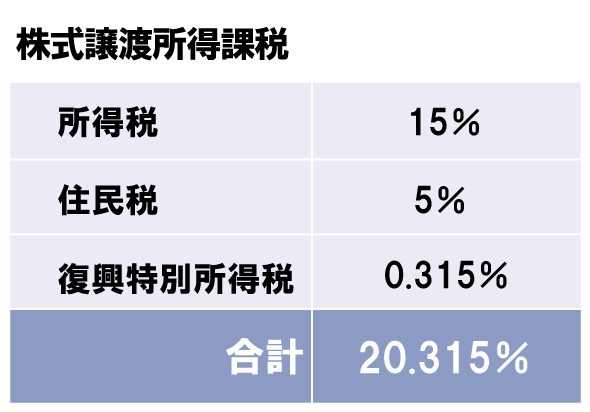

株式の譲渡により個人に課される税金は、譲渡益に対して所得税、住民税、復興特別税が課され、一律で20.315%の税金がかかります。

退職金のような累進課税ではないので、税率が譲渡益の額によって変動したりしません。

計算式は下記のとおりです。

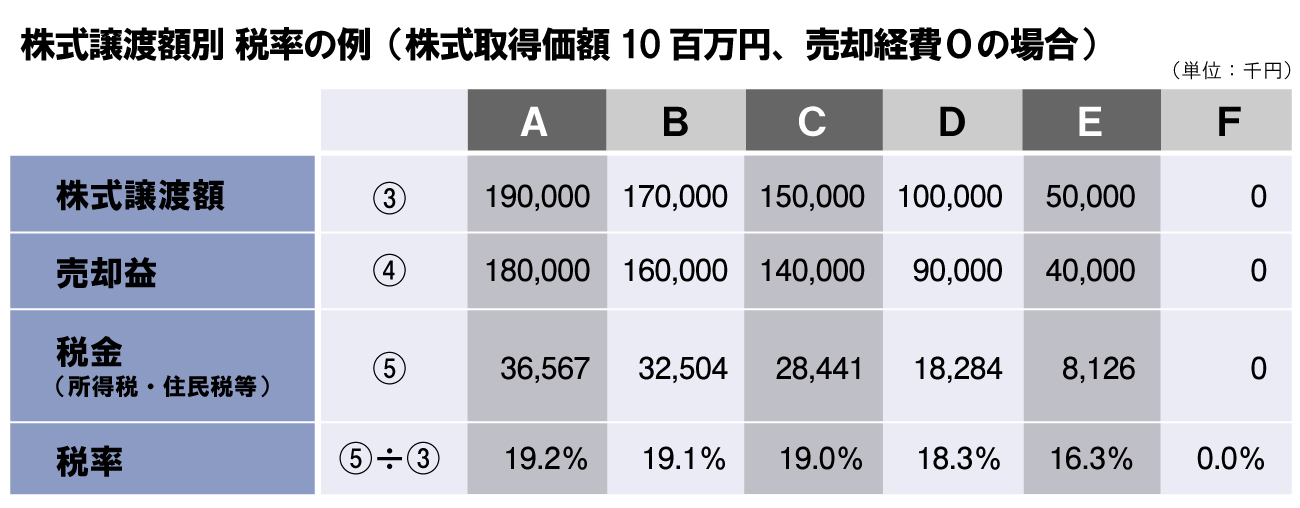

株式の取得原価は、株式譲渡価額×5%か、株式の取得価額のどちらか高い金額を選択できます。

株式譲渡額ではなく、譲渡益に課税されるため、株式譲渡額に対する税率は、実際は20.315%より低くなります。

たとえば、株式取得価額を10百万円、売却経費をゼロとした場合、株式譲渡額に対する税額は以下のとおりになります(後ほどの説明のため、降順に並べています。)。

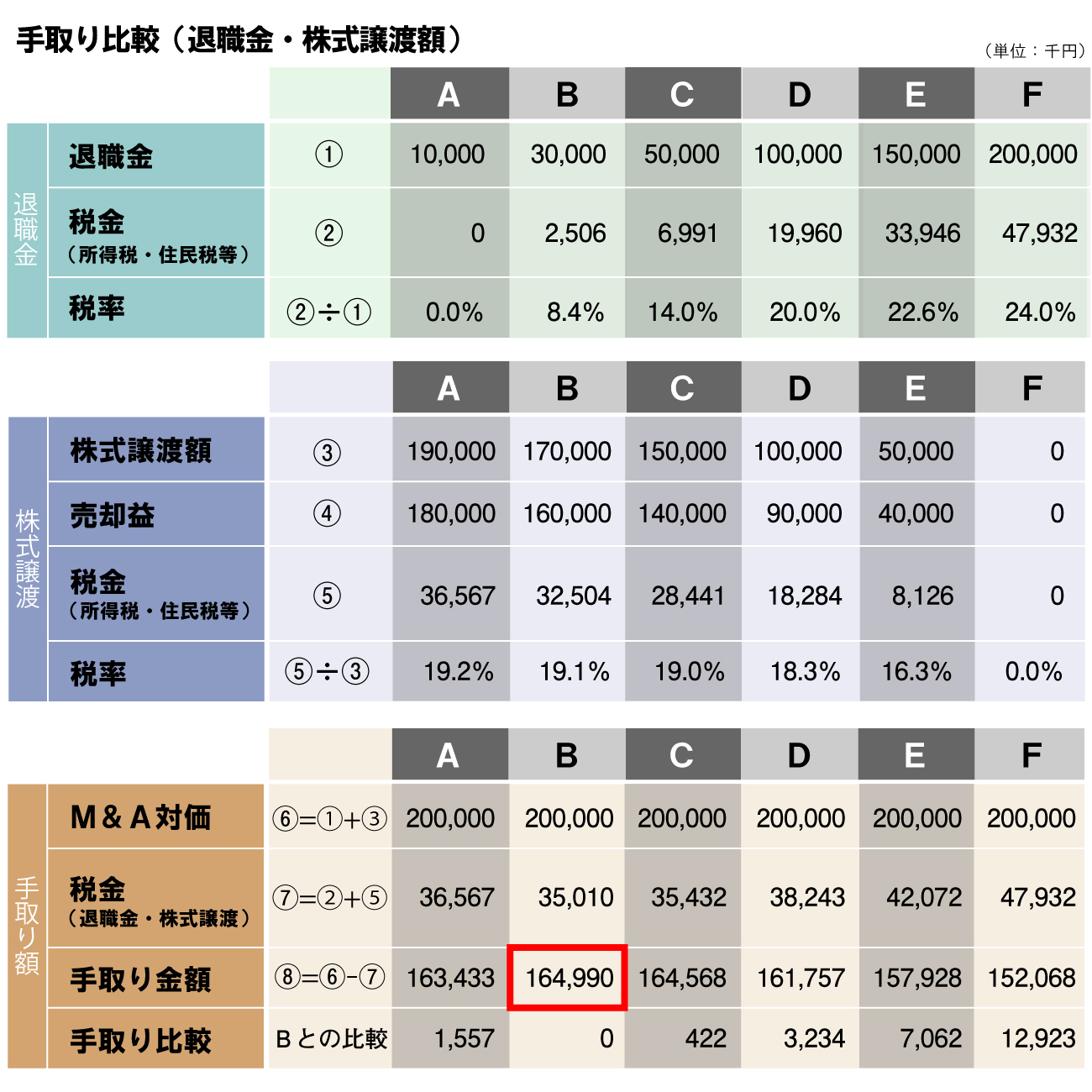

手取り比較

仮にM&A対価を2億円とし、M&A対価=株式譲渡額+退職金とした場合の手取り金額は以下のとおりになります(退職金、株式譲渡の前提条件は前述と同じ)。

おおよそ退職金が30百万円のときに手取り金額がもっとも大きくなります。退職金が50百万円との差異は322千円で、それほど差異がありませんが、すべて退職金として受け取った場合では約13百万円の差異が生じることになります。

売り手側として、手取り金額を最大にしようとすれば、退職金30百万円程度が良いことになります。勤続年数が長くなれば退職金を多くすれば手取金額は増えますが、金額・条件を多少変えても退職金30百万円程度が最適値になります。

ただ、これは株主と退職金をもらう経営者が同じ場合ですので、オーナー経営でも株主が分散している場合やご子息が株を持っている場合などは、将来の相続税も考慮すると異なった考え方もあるかと思います。

また、買い手にとっては退職金で支給し、その退職金が損金になれば、将来の税流出を抑制できます。

たとえば、100百万円の退職金を支給した場合、M&A後の利益が上がれば、実効税率を34%とすると34百万円の将来の税金を抑えることになり、買い手にとっては大きなメリットになります。

一方で、多額の退職金を支給することで純資産が減少し、自己資本比率が下がることで、公共事業などの入札にマイナスになる可能性もあるため、単純に買い手にとって退職金支給が良いとも限りません。

M&Aの交渉を行う上では、売り手としてもあまり手取りに固執するよりも、双方のメリット・デメリットを考慮しつつ、対価のスキーム・金額の交渉を行うことがWIN=WINの関係を構築でき、お互い満足できる結果になると思います。

M&Aに関するご相談がございましたらお気軽にこちらからご相談ください。

筆者紹介

- 株式会社アタックス・ビジネス・コンサルティング 執行役員 坂井 啓宏

- 1999年 滋賀大学卒。中堅中小企業の業績管理制度構築や事業計画策定等のコンサルティング業務に従事。中小企業再生ファンドの運営にも携わる。現在は、デューデリジェンスや計画策定等の企業再生支援、株式公開支援、買収監査や企業価値評価等のM&A支援を中心にプロジェクトマネージャーとして活躍中。

- 坂井啓宏の詳しいプロフィールはこちらをご覧ください。