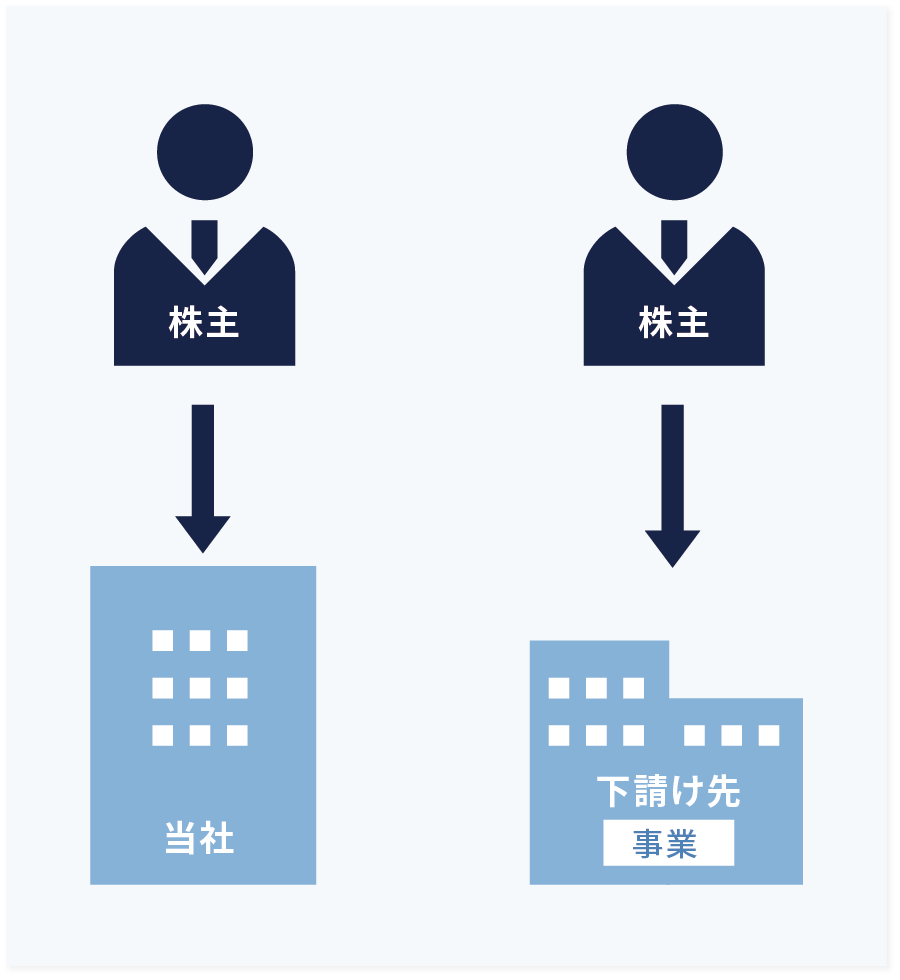

ご相談時の状況

下請け先のオーナー社長が高齢、後継者不在であることを危惧していた矢先、得意先でもある大株主より川下への事業拡大を検討するよう指示があった。

従業員の行く末を心配していた下請け先の社長も今回のM&Aの申し出を承諾した。

アタックスでの対応

社長より下請け先の事業と従業員は当社が引き継ぐ、という条件が提示されましたので、次の3つのスキームを候補として提示しました。

- 「事業譲渡」スキーム

- 「株式譲渡」+「吸収合併」スキーム

- 「金銭交付型吸収合併」スキーム

各スキームのイメージ図

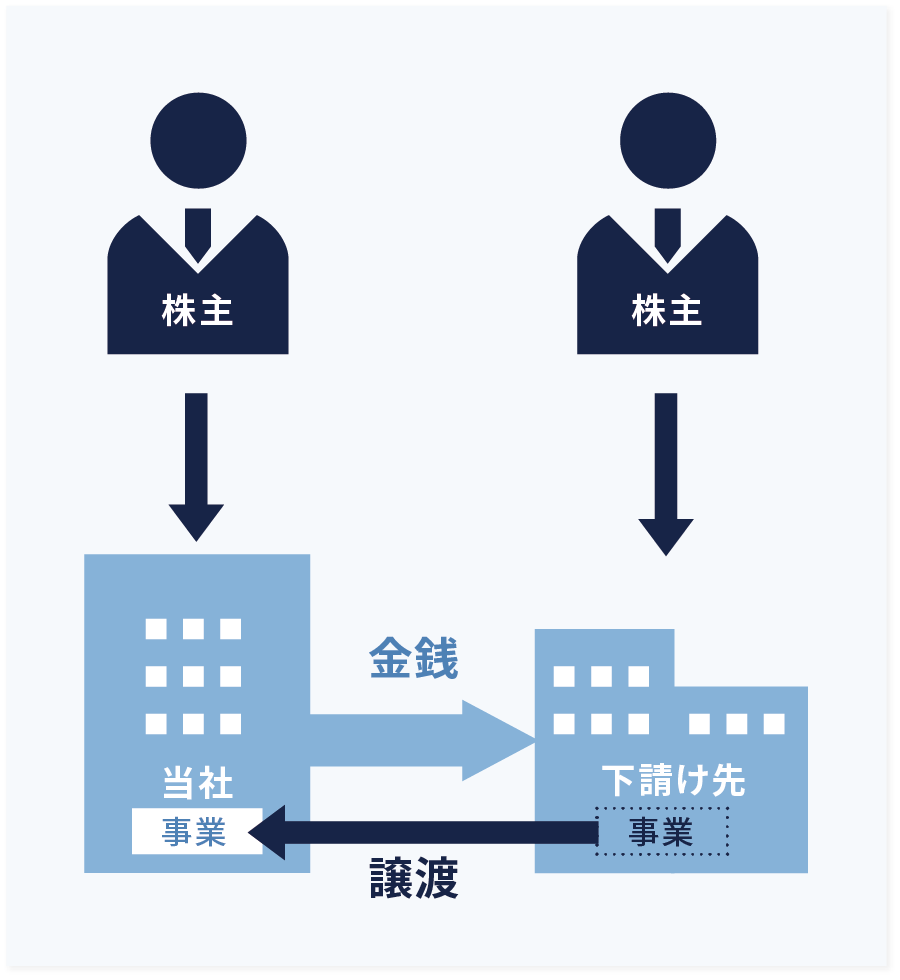

①事業譲渡スキーム

当社は下請け先の全事業を譲り受け、下請け先に金銭を支払う。

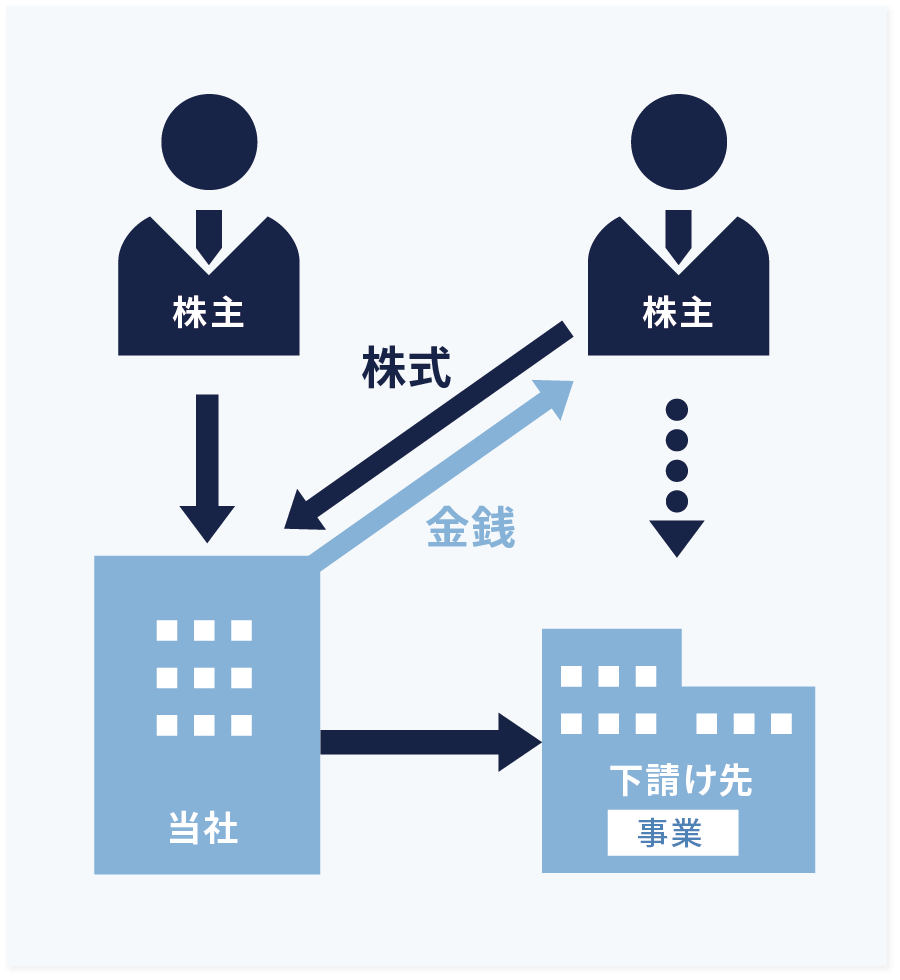

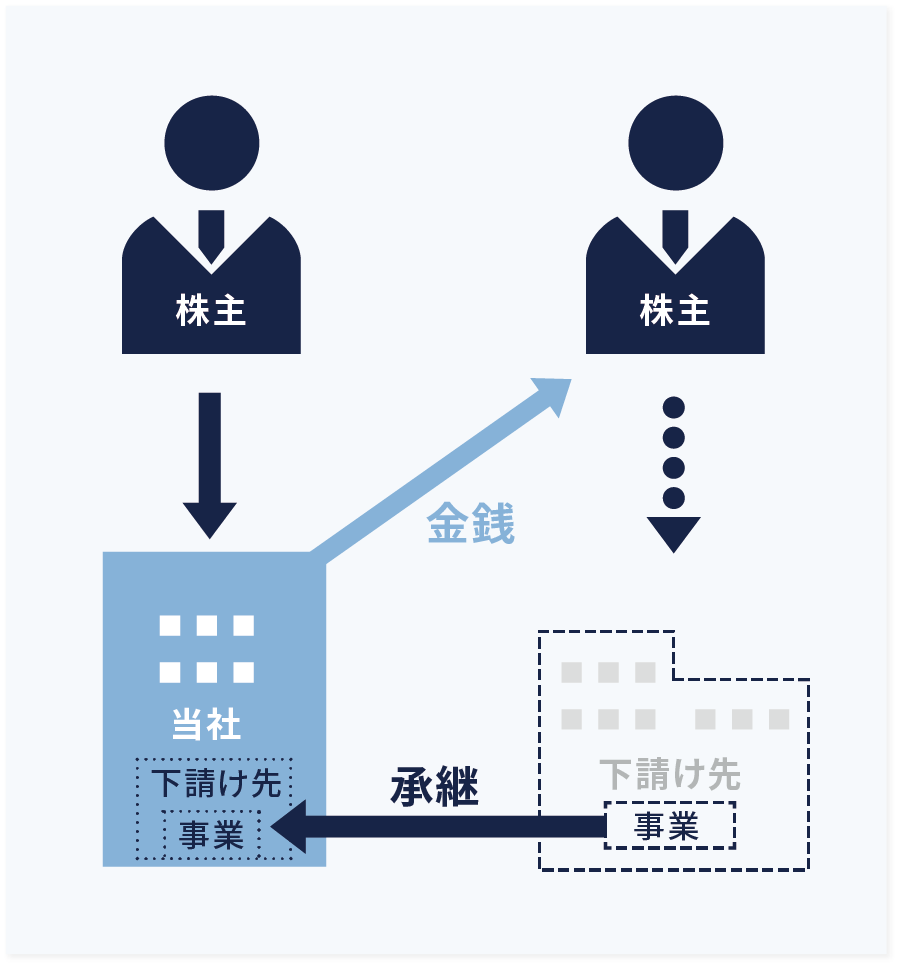

②「株式譲渡」+「吸収合併」スキーム

当社は下請け先の全株式を買い取り、下請け先の株主に金銭を支払う。

当社は下請け先を吸収合併する。

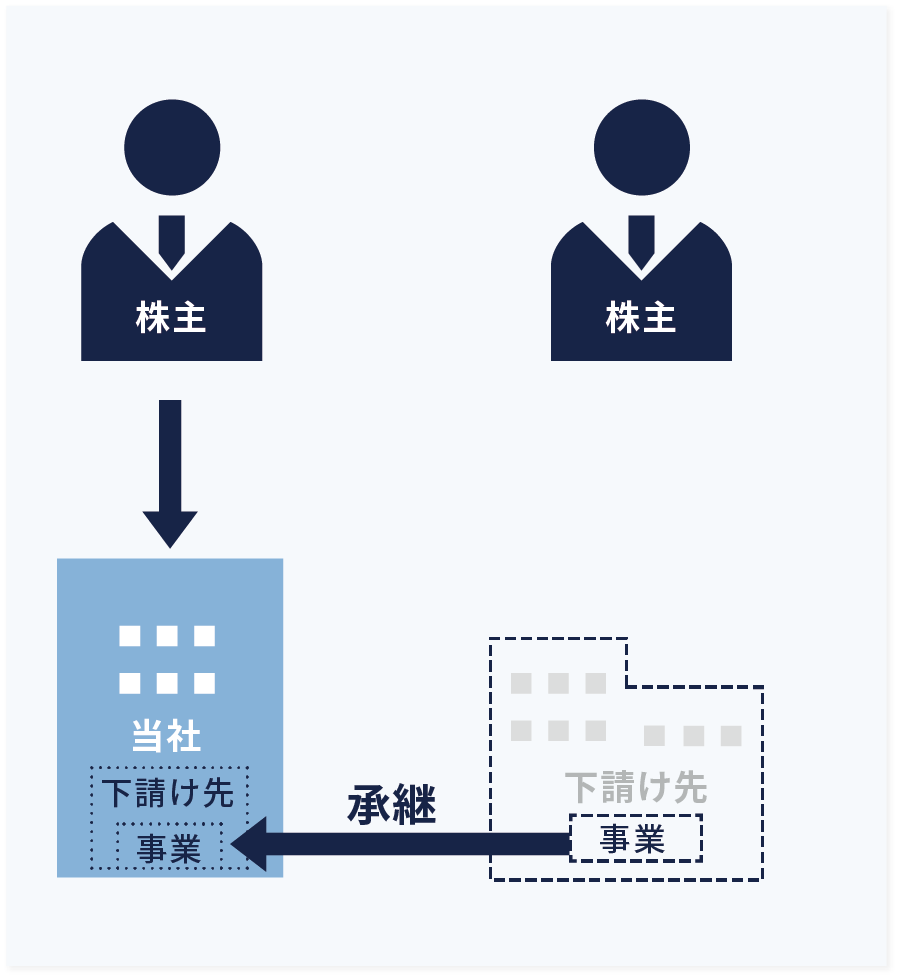

③「金銭交付型吸収合併」スキーム

当社は下請け先を吸収合併し、その対価として下請け先の株主に金銭を支払う。

続いて、それぞれのスキームの特徴について認識していただきました。

「事業譲渡」スキーム

- 下請け先の事業を引き継ぐ際、事業に必要な資産に絞って買い取ることができる。

- 下請け先の従業員や取引先との契約の引継ぎについて、個別に承諾が必要となる。

- 事業譲渡後の下請け先はいずれ清算することになるが、その際、下請け先の株主にはみなし配当課税による多額な税金が発生し得る。

「株式譲渡」+「吸収合併」スキーム

- 下請け先の株主には株式譲渡課税が発生するが、他のスキームより税負担は軽減される。

- 当社は下請け先を吸収合併するため、下請け先の潜在リスクを引き継ぐことになる。

「金銭交付型吸収合併」スキーム

- 一度の手続きで完了する。

- 下請け先の株主にはみなし配当課税による多額な税金が発生し得る。

- 当社は下請け先を吸収合併するため、下請け先の潜在リスクを引き継ぐことになる。

最後に社長に判断をしていただきました。

今回のM&Aは友好的なものであり下請け先の株主には充分配慮する、という判断から、下請け先の株主の税負担が少なくなる「株式譲渡」+「吸収合併」スキームを採用することになりました。

また、下請け先の潜在リスクを回避するため、デューデリジェンスをしっかりと行うこととしました。