ご相談時の状況

社長から従業員持株会を設立しろと言われ、書籍なども読んだのですが専門的すぎて、結局何から手を付けて良いのか、さっぱりわからず困っています。

アタックスでの対応

まずは目的を明確にすることが重要です。

そのため、社長がどのような目的で従業員持株会を設立したいと言っているのか、まず確認していただきました。

その理由として、社長がやりたいと思っていることが、持株会設立で達成することができるのか、持株会以外の方が良いのではないか、など最初に検討する必要があるからです。

【参考】「従業員持株会の設立目的」には次のようなものがあります。

- 相続対策

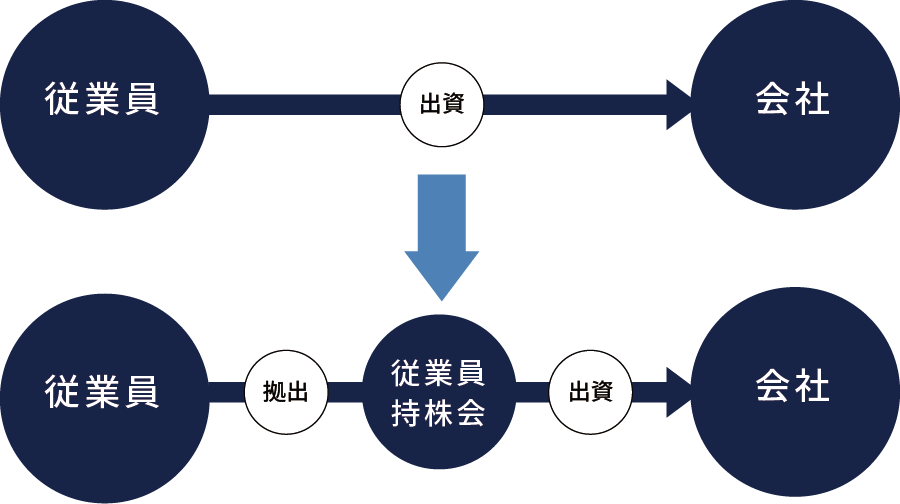

持株会に税務上許容される低い金額(配当還元価額)にて自社株を売却し、社長が所有する自社株の数を減らすことで社長の財産を圧縮します。 - 株主の整理

退職した従業員が自社株を所有しているような場合、持株会設立に協力して頂きたいという理由で自社株の売渡しを要請し、自社株を集約します。 - 従業員の個人名義株式の買取りのルール化

退職に際し自社株の買取り手続きの失念や、急逝によって配偶者や子供に自社株が相続されてしまうことを回避するために、自社株を直接的所有から持株会を介した間接的所有に切り替えます。

続いて、以下のようなメリットやデメリット、留意点を認識していただきました。

- メリット

「持株会の設立目的」の達成の他に、配当による従業員のモチベーションアップや経営参画意識の醸成に繋がります。 - デメリット

オーナー家以外の第三者も株主となるため、オーナー家にとってM&Aや会社清算時における財産権を放棄することになります。 - 留意点

次のような点に注意しましょう。- オーナー家以外の第三者が株主となるため、特にオーナー家の議決権シェアの確保に注意が必要です。

- 配当に魅力を持たせないと誰も持株会に入ってくれないという事態になってしまいます。配当率、配当額の両面で魅力的な設計をする必要があります。

- 配当率を安定化するため、「キャピタルゲイン狙い」ではなく「配当狙い」であることを持株会の会員に認識してもらう必要があります。

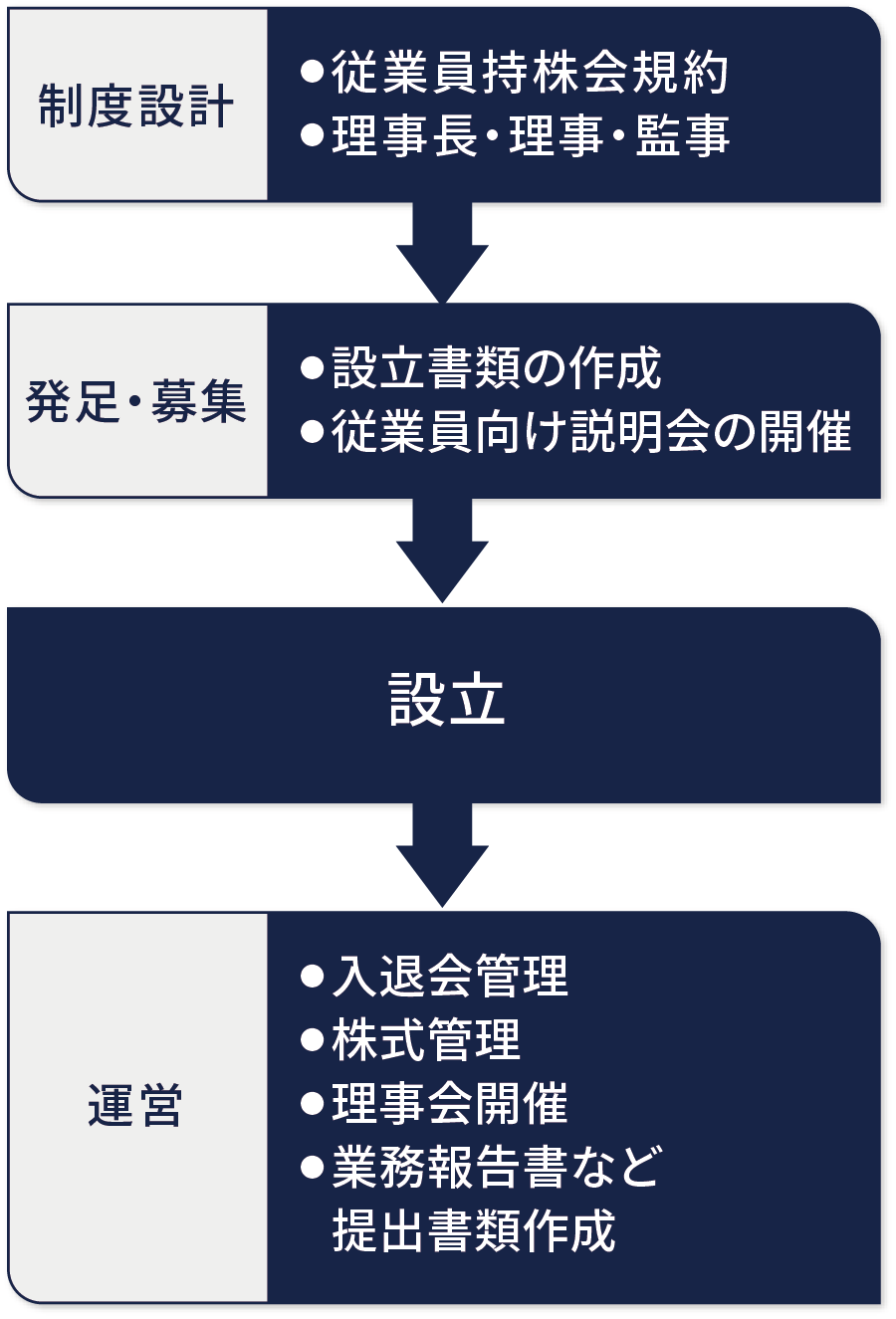

最後に手続きを把握していただきました。

従業員持株会は民法第667条に基づく組合として設立することが一般的です。

そのため、設立に際しては「従業員持株会規約」の作成、年度末には「業務報告書」の作成、税務署へ「信託の計算書(合計表)」の提出など、手続きは多岐に渡ります。

また、従業員持株会への勧誘のために、従業員への説明会を開催する必要もあります。

このような複雑な業務があることから、未上場会社における持株会設立に慣れている当社が解決に当たりました。