ご存知の方も多いと思いますが、4月19日、不動産を活用した相続税の節税策について最高裁の判決が下されました。

不動産を活用した相続税の節税策とは

不動産を活用した相続税の節税策とはどういうものかといいますと、購入するときの金額と相続が発生したときの評価額との“差”を利用して財産を圧縮、その結果、相続税を引き下げる、というものです。

具体的に例を示すと、購入時は100でも相続時の評価が70であれば、結果30だけ財産が減り、そのため相続税も減る、ということです。

相続時の評価は、「財産評価基本通達」を用いて評価をしますが、この通達で、

財産の価額は、時価によるものとし、時価とは、(相続などの)課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

とされつつ、「財産評価基本通達6」では、

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

とされています。

つまり、この通達どおりに評価をしてもその評価が著しく不適当であるならば、国税側は他の方法で評価する、ということです。

最高裁で争われた争点

今回の判決は、まさにこの点を捉えた最高裁判決であり、専門家も注目していました。

この判決を踏まえ、今後の対応について考えてみたいと思います。

今回の事案の概要です。

納税者側:財産評価基本通達に定める方法により評価

国税側:この通達により評価することは著しく不適当として、鑑定評価を採用

事実関係

経緯

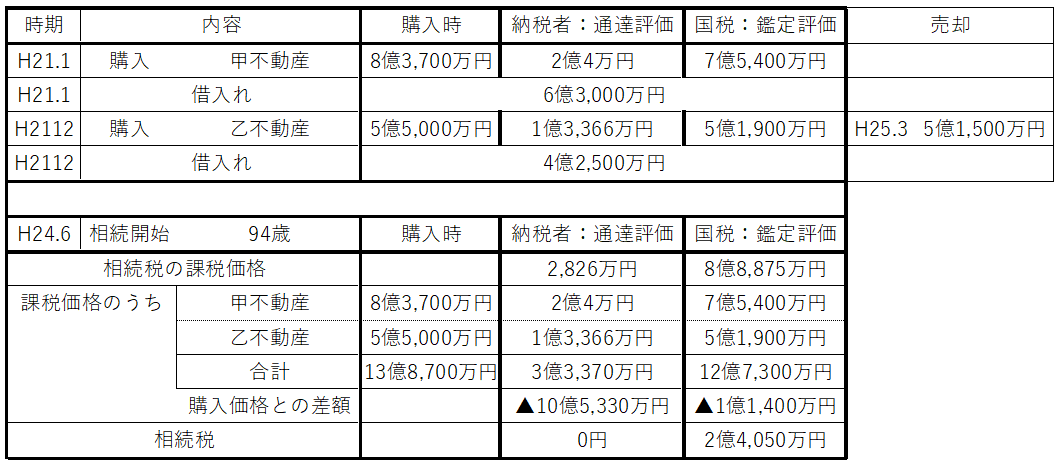

経緯などをまとめますと次のようになります。

H21.1に甲不動産を8億3,700万円で購入

↓

H21.12に乙不動産を5億5,000万円で購入

↓

H24.6に相続が発生

↓

13億8,700万円で購入した甲・乙不動産を3億3,370万円と評価

(購入価格との差額による財産圧縮効果は10億5,330万円)

↓

相続税の対象となる課税価格は2,826万円で、基礎控除(3,000万円+600万円×法定相続人の数)以下となり相続税は0円で申告

↓

これに対して国税側は、甲・乙不動産を12億7,300万円と評価、その結果、課税価格は8億8,875万円となり、相続税2億4,050万円として更正

補足情報

- 今回の不動産の購入は、納税者側が、近い将来発生するであろう相続において、相続税の負担を減じ又は免れさせるものであることを知り、これを期待して、あえて企画・実行

- この不動産の購入がなければ、課税価格は6億円超

- H25.3に乙不動産を5億1,500万円で売却

最高裁判決

簡潔にまとめますと次のようになり、国税側に軍配が上がりました。

- 課税庁が評価通達によって画一的に評価を行っていることは公知の事実であるから、特定の者の相続財産の価額についてのみ評価通達によらないとすることは、合理的な理由がない限り、違法

- ただし、評価通達によって画一的な評価を行うことが実質的な課税負担の公平に反するというべき事情がある場合には、合理的な理由がある

- 通達評価と鑑定評価に大きなかい離があることをもってこの事情があるということはできない

- 今回の不動産の購入は、近い将来発生するであろう相続において、相続税の負担を減じ又は免れさせるものであることを知り、これを期待して、あえて企画・実行したのであるから、租税負担の軽減をも意図して行ったものといえる

- 4であれば、評価通達の定める方法によって画一的な評価を行うことは、このような行為をせず、又はすることができない他の納税者との間に看過ごし難い不均衡を生じさせ、実質的な租税負担の公平に反するというべき事情がある

- したがって、国税側が鑑定評価により評価したことは適法

今回の最高裁判決のポイントは、「相続税の負担を減じ又は免れさせるものであることを知り、これを期待して、あえて企画・実行した」という、節税目的の有無を判断基準にしている点だと思います。

別事案の最高裁判決

この点について、別事案の最高裁判決もありました。

4月22日の日経新聞朝刊の記事「大手レコード会社への58億円追徴課税取り消し 最高裁、国側の敗訴確定」によりますと、最高裁は「税負担の減少が目的に含まれていたといわざるをえない」としつつも、「取引全体としてみると、経済的合理性を欠くとまではいえない」と、節税目的のみと言い切れないために「国側敗訴」という判決を下したようです。

いずれにせよ、節税目的のみの対策実行は止めるべきである、ということだと思います。

筆者紹介

- アタックス税理士法人代表社員 税理士 村井 克行

- 1987年 南山大学卒。「会計税務の知の集結と事例の体系化」を確立すべく立ち上げた「ナレッジセンター室長」を務めた後、現在は、組織再編や相続対策など、最新の税法・会社法の知識を生かした永続企業のための総合的な支援業務に従事。誠実で緻密な仕事ぶりは多くのオーナー経営者から高い評価を得ている。

- ※顧問税理士 変更をご検討の方はこちらをご覧ください。

- 村井克行の詳しいプロフィールはこちらをご覧ください。