相続について検討し始めると、「生前贈与をすると相続対策になる」という話をよく聞かれると思います。

今回はこの「生前贈与」を活用した相続対策について述べたいと思います。

3つの相続対策

いわゆる「相続対策」には、3つの対策があります。

・遺産分割対策

・財産圧縮対策

この簡単に言うと「払えるか・分けられるか・下げられるか」です。

「納税資金対策」とは

相続税は相続発生後、10か月以内に現金での一括納付が原則ですので、この納税資金を準備する必要があります。相続税を「払えるか」です。

「遺産分割対策」とは

揉めることなく財産を分けられるよう、いわゆる「争続」とならないように、財産の分け方について事前に準備をしておく必要があります。具体的には遺言書の作成や生前贈与による事前の移動などの方法があります。財産を「分けられるか」です。

「財産圧縮対策」とは

相続税をできる限り抑えるための対策です。税金を「下げられるか」です。

オーナー家における自社株の「株価対策」はこの「財産圧縮対策」の一つです。

相続税対策に活用される2つの制度とは

今回はこの中から、「財産圧縮対策」に対する「生前贈与」の活用について見ていきます。

生前贈与には税務上、2つの制度、「暦年課税制度」と「相続時精算課税制度」があります。

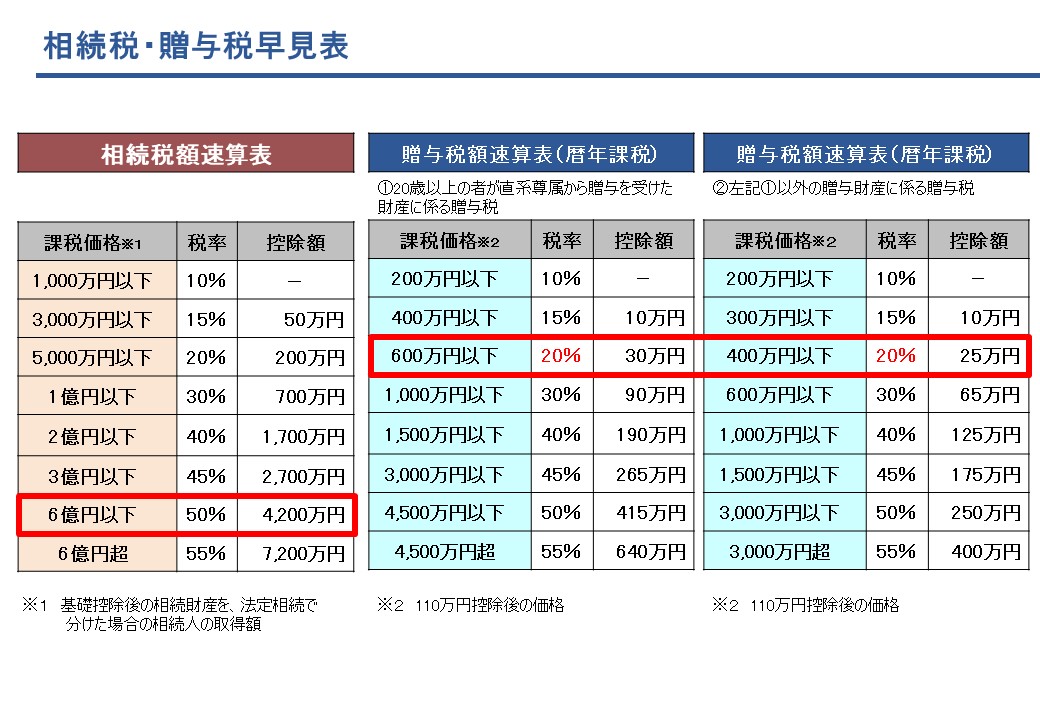

暦年課税制度の主な特徴

- 年間110万円まで贈与税はかかりません。

- 110万円を超えると、贈与を受けた額によって、10%~55%の累進税率で贈与税がかかります。

- 贈与者に相続が発生した場合、相続人や遺言で財産をもらった人について3年以内に贈与されたものを贈与時の評価額で相続財産に加算し、相続税を計算することになります。贈与税を納めている場合には、相続税から控除されます。

相続時精算課税制度の主な特徴

- 60歳以上の直系尊属(父母、祖父母)から20歳以上の子、孫に贈与する場合に選択適用できます。

- 一度、選択すると、その贈与者からの贈与について暦年課税制度は適用できなくなります。

- 同じ贈与者からなら、一生涯で2,500万円まで贈与税はかかりません。

- 2,500万円を超えると、一律20%で贈与税がかかります。

- 贈与者に相続が発生した場合、この制度で贈与されたものを贈与時の評価額で相続財産に加算し、相続税を計算することになります。贈与税を納めている場合には、相続税から控除され、控除しきれない場合には還付されます。

2つの制度に期待される効果とは

それでは、それぞれの制度について「財産圧縮対策」として、どのような効果が期待されるのでしょうか。

暦年課税制度の場合に期待される主な効果

ひとつは「税率差によるトータルでの税金圧縮」です。

例えば、相続が発生した場合の相続税率が50%であったとします。つまり、このまま財産を持ち続けると将来、半分を税金で持っていかれることになります。

この場合、年数をかけ、贈与税20%の範囲で財産を贈与しておいた方が、贈与税と相続税のトータルとしての税金は、計算上、安くなる、ということになります。

もうひとつは「代飛ばし」です。

例えば、毎年少しずつでも財産を減らすために子供に毎年110万円ずつ贈与する場合、上に述べたように、相続が発生すると「110万円×3年分」は相続税をかけなおすことになります。

この場合、子供ではなく孫に贈与していれば、孫は相続人ではありませんので、相続が発生した場合でも相続税をかけなおすことにはなりません。その分圧縮効果が得られます。

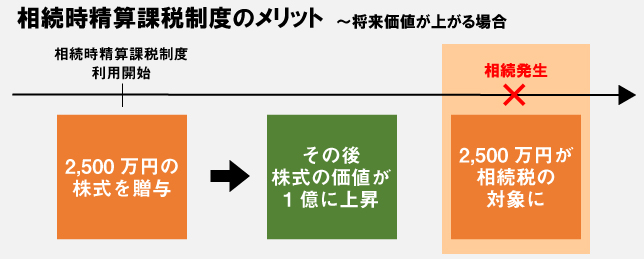

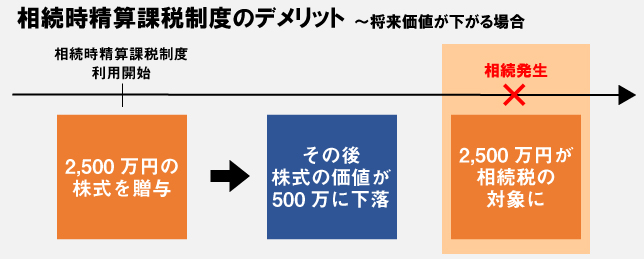

相続時精算課税制度の場合に期待される主な効果

この制度で贈与した財産は必ず相続税をかけなおすことになりますので、税金を圧縮するという効果は期待できないように見えます。

ただし、「贈与時の評価額で相続税をかけなおす」という点がミソです。

つまり、将来、値が上がる財産を今のうちに贈与で渡してしまうことで、低い評価額にすることができます。「価格をロックすることで将来の相続税を圧縮する」という効果が期待できます。

気を付けなければならないのは、将来、値が下がる財産をこの制度で贈与すると逆に「高い相続税」になってしまうという点です。

そうしますと、将来、必ず値が上がる財産とはいったい何か、ということになります。

自社株の評価は、利益が出れば上がります。社長は利益を出すために一生懸命に経営をされるわけですので、オーナー家の自社株については、この制度を検討してみてはいかがでしょうか。

また、「相続時精算課税制度」は、「そもそも相続税がかからない」人が、先に述べた「遺産分割対策」として利用することも考えられます。

例えば、自宅を長男にこの制度で贈与した場合、この自宅の評価額が2,500万円以下であれば贈与税を払わずに長男に渡すことができますし、仮に贈与税がかかったとしても、そもそも相続税がかからないのであれば、納めた贈与税は還付されます。

まとめ

今回は、生前贈与を使った相続税対策を中心に見てきましたが、そもそも「相続対策」は「相続が発生したらどのようなことが問題になるか」を考えることから始めなければなりません。

そのためには、まず現状の財産を把握する必要があります。

財産を把握したら、先ほどの3つの視点、「払えるか」「分けられるか」「下げられるか」、で問題を考え、対策を検討しましょう。

ただし、3つの視点はそれぞれにつながりがありますので、対策を実行する前に今一度、その対策を実行した場合に別の問題は起きないか、ぜひ検証してください。

特に評価額の高い自社株が絡むと、相続対策は一筋縄ではいきません。

その様な場合は、専門家に相談しながら対策を進めることをお勧めいたします。

筆者紹介

- アタックス税理士法人 代表社員 税理士 村井 克行

- 1987年 南山大学卒。「会計税務の知の集結と事例の体系化」を確立すべく立ち上げた「ナレッジセンター室長」を務めた後、現在は、組織再編や相続対策など、最新の税法・会社法の知識を生かした永続企業のための総合的な支援業務に従事。誠実で緻密な仕事ぶりは多くのオーナー経営者から高い評価を得ている。

- 村井克行の詳しいプロフィールはこちらをご覧ください。