消費税の適格請求書等保存方式-インボイス制度が令和5年10月1日から開始されます。

そして、その登録申請手続が、令和3年10月1日から可能となりました。

ここでは、消費税のインボイス制度の概要と注意点、令和3年の現時点で、何をやっておかなければならないか等について、留意点を簡単に説明させていただきます。

「インボイス【invoice】」「適格請求書」とは何か?

インボイスという言葉ですが、invoiceという英語自体の日本語訳としては、売手が買手に対して発行する「送り状」「請求書」「納品書」などの意味として使われるようです。

ここから派生して、「国に納付する消費税の計算の際に、買手は請求書等に記載された消費税額だけを差し引ける」という意味合いで、消費税においてインボイス制度という言葉が使われています。

インボイス制度は、消費税率が高いヨーロッパ等では、従前から行われている方式です。

日本における従来の考え方と問題点

国に納める消費税は、課税売上げに係る消費税額(預かった消費税)から、課税仕入れ等に係る消費税額(支払った消費税)を差し引いて計算します。

日本における従前の消費税計算の考え方では、取引対価の額(消費税込みの額)が請求書等に記載されていれば、買手側は「支払ったであろう計算上の消費税」を差し引いて国に納付計算することができました。

問題点とインボイス制度導入の背景

ところが、軽減税率など複数税率に対応していく必要があること、売手が免税事業者で消費税を納めていなくても買手は消費税を差し引ける仕組みであったこと、税率が上がる中で売手と買手の消費税額の認識を合わせていく必要性等から、より厳密な消費税計算が求められることになりました。

こうしたことを背景に、インボイス制度が導入されることになりました。

なお、インボイス制度に則った請求書のことを「適格請求書」や「インボイス」と呼びます。

適格請求書等保存方式(インボイス制度)の概要

消費税の基本的な仕組み

繰り返しになりますが、国に納める消費税は、課税売上げに係る消費税額(預かった消費税)から、課税仕入れ等に係る消費税額(支払った消費税)を差し引いて計算します。

この課税仕入れ等に係る消費税額のことを「仕入税額控除」と呼んでいますが、消費税を差し引くには帳簿と請求書等に要件があり、請求書等の要件が令和5年10月以降で以下の通り変更されることとなります。

| ~令和5年9月 【区分記載請求書等保存方式】 |

令和5年10月~ 【適格請求書等保存方式】 (いわゆるインボイス制度) |

|

|---|---|---|

| 帳簿 | 一定の事項が記載された 帳簿の保存 |

区分記載請求書等保存方式と同様 |

| 請求書等 | 区分記載請求書等 の保存 |

適格請求書(いわゆるインボイス)等 の保存 |

| (出典)国税庁軽減税率・インボイス制度対応室『インボイス制度の概要』 | ||

この表にある通り、令和5年10月1日以降は、適格請求書(インボイス)等の保存が、仕入税額控除の要件となります。

インボイス制度の請求書等の記載事項(従来比較)

それでは、適格請求書(インボイス)等の保存とは、従来とどこが違うのでしょうか。

比較してみたものが次の表です。

なお、記載方法は、要件を満たしていれば手書きでも電磁的記録でも良いとされています。

| 請求書等保存方式 (令和元年9月30日まで) |

区分記載請求書等保存方式 (令和元年10月1日から令和5年9月30日までの間) |

適格請求書等保存方式 インボイス制度 (令和5年10月1日から) |

|---|---|---|

| ①書類の作成者の氏名又は名称 | ①書類の作成者の氏名又は名称 | ①インボイス発行事業者の氏名又は名称及び登録番号 |

| ②課税資産の譲渡等を行った年月日 | ②課税資産の譲渡等を行った年月日 | ②課税資産の譲渡等を行った年月日 |

| ③課税資産の譲渡等に係る資産又は役務の内容 | ③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) | ③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) |

| ④課税資産の譲渡等の税込価格 | ④税率ごとに合計した課税資産の譲渡等の税込価額 | ④税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率 |

| ― | ― | ⑤税率ごとに区分した消費税額等 |

| ⑤書類の交付を受ける当該事業者の氏名又は名称 | ⑥書類の交付を受ける当該事業者の氏名又は名称 | ⑥書類の交付を受ける当該事業者の氏名又は名称 |

| (出典)『消費税インボイス制度の実務とQ&A』池永晃造編著(大蔵財務協会) | ||

この表にある通り、従前の記載内容に加えて一定の事項を追加で記載することになります。

具体的には、登録番号のほか適用税率、消費税額等を記載することになります。

適格請求書等保存方式(インボイス制度)のポイント

このほか、インボイス制度で知っておくとよいポイントを以下にまとめておきます。

- 交付する適格請求書は、これまでの請求書や領収書に記載事項を追加するイメージであり、受領者による追記は不可。

- 免税事業者は発行不可(発行するには課税事業者となり税務署長の登録を受ける必要)。

- 登録した事業者は、買手の求めに応じて適格請求書の交付義務・写しの保存義務が発生。

- 売手が作成した請求書等だけでなく、要件を満たせば買手が作成する一定の事項が記載された仕入明細書等を保存することにより仕入税額控除の適用を受けることも可能。

- 適格請求書とは、一定の事項が記載された請求書、納品書等これらに類するものをいいますが、一の書類のみで全ての記載事項を満たす必要はありません。

- 適格請求書の記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います。

インボイス制度における税額計算の方法等

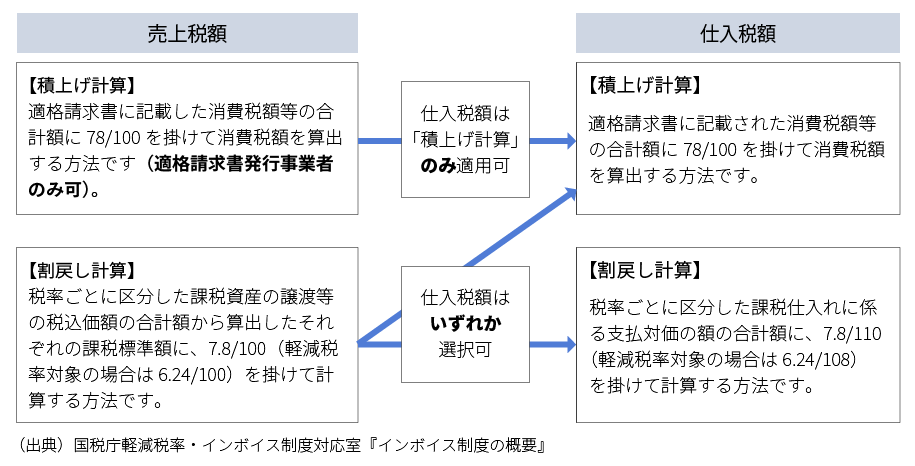

インボイス制度における、つまり、令和5年10月1日以降の売上税額及び仕入税額の計算は、「積上げ計算」又は「割戻し計算」を選択できます。

具体的には以下の2通りがあります。

①適格請求書に記載のある消費税額等を積み上げて計算する「積上げ計算」

②適用税率ごとの取引総額を割り戻して計算する「割戻し計算」

この図にある通り、売上税額について「積上げ計算」を選択できるのは、適格請求書発行事業者に限られます。また、売上税額を「積上げ計算」で計算する場合には、仕入税額も「積上げ計算」で計算しなければなりません。

実務的には、端数計算の関係で、領収金額が少額で領収回数が多い業種では、売上税額の計算において「積上げ計算」が有利とされています。ただし、積上げ計算を行うには、適格請求書に記載した消費税額を集計する必要がある、ということになります。

仕入税額については「帳簿上の積上げ計算」(課税仕入れの都度、課税仕入れに係る支払対価の額から消費税額を計算し、これを帳簿に積み上げていく)も認められており、仕入税額は、この方法が利用されることが一般的になることも想定されます。

適格請求書発行事業者の登録申請手続

インボイス制度では、適格請求書発行事業者の登録申請手続が必要です。

登録は課税事業者が受ける事が出来ます。登録を受けなければ適格請求書を交付できません。

税務署による審査を経て、登録された場合は、登録番号などの通知および公表が行われます。

なお、登録を受けるかどうかは、事業者の任意です。

ただし、登録していない事業者からの仕入れは「仕入税額控除」が出来なくなるため、得意先にとっては大きなデメリットです。したがって、通常は登録が必要になります。

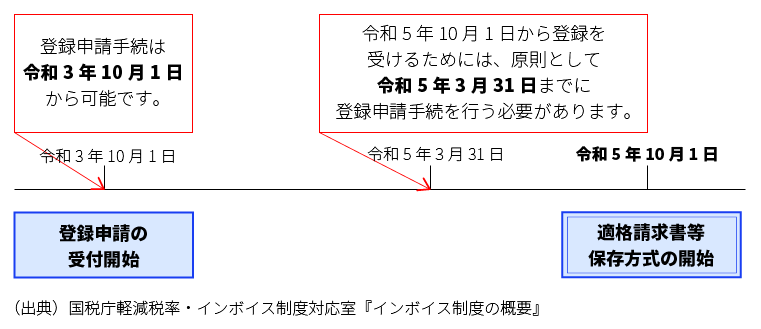

登録申請のスケジュール

登録申請手続きは、令和3年10月1日から可能です。

令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに申請手続きを行う必要があります。

留意点、まとめ

最後に、実務上で影響があると考えられる留意点を整理しておきます。

請求書発行システムの対応

インボイス制度では請求書等に求められる記載事項が変更になるため、会社独自の請求書発行のシステムを構築している場合は、令和5年10月開始に間に合うように早めに改修等の対応を業者等に依頼しておく必要があります。

特に、請求書の消費税の端数処理について、「一の適格請求書につき、税率ごとに1回の端数処理」という制約がある点は留意事項となります。

また、令和4年1月1日より適用される改正電子取引制度(電子帳簿保存法第7条)では、電子取引を行った場合には、電子データでの保存が義務付けられるようになります。

具体的には請求書等を紙ではなく電子で取得した場合には、データで保存することが義務化されます。請求書等についてシステム対応する際には、電子帳簿保存法に対応しているかも検討事項です。

免税事業者、消費者からの課税仕入れ

インボイス制度では、経過措置はあるものの、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

従来では不要であった「各課税仕入れ毎に、適格請求書発行事業者かどうかの確認」が必要であり、相手先によって、消費税処理を分けて仕訳入力する必要もでてきます。

また、仕入税額控除をする買手側としては、免税事業者からの課税仕入れは消費税分が控除できないものとして業者の選別を行うことになっていくのか(そもそも税抜対価の請求額であれば、有利不利はないが)、あるいは課税事業者となるように求めるのか、その場合には買手側から登録番号を取得するように指導していくのかなどの課題があります。

さらに、消費者から仕入れを行う取引業者によっては、消費税が控除できなくなることにより、10%分の消費税相当額が粗利の減少として、直接的に事業損益へ影響することも想定されます。

3万円未満の課税仕入れ等

現行においては、「3万円未満の課税仕入れ」及び「請求書等の交付を受けなかったことにつき やむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる旨が記載されていますが、インボイス制度の開始後は、これらの規定は廃止されます。

インボイス制度の開始後に「帳簿のみの保存で仕入税額控除が可能な取引」は、具体的には「3万円未満の公共交通機関による旅客の運送」など限定された取引のみとされています。

登録番号が記載された適格請求書がなければ仕入税額控除できない制度設計であり、現行よりも、より厳密な取扱いとなることも想定され、実務的な消費税の処理判断に迷う場面が増えることも予想されます。

金額、取引内容を問わず、インボイスとして消費税額が明記されている請求書等を入手することが、一般的な流れになるのではないかと想定されます。

修正した適格請求書の交付

適格請求書発行事業者には、適格請求書の交付義務が課されます。

さらに、交付した適格請求書に誤りがあった場合には、修正した適格請求書を交付する義務が生じます。

買手による請求書等への追記での対応は原則として想定されていません。

適格請求書の考え方の理念は、売手と買手の消費税額を合わせることにあります。

ところが、現状は、売手と買手の購買システムにおける管理上の違いにより、消費税額の端数認識に差が生じていることがあるのではないでしょうか。

実務上は端数のため、きっちり合わせることまではせず済ませていることも多いのではないかと思います。

今後、このような場合、何をインボイスとするのか、売手と買手で認識の擦り合わせを行っていく必要があるものと考えられます。

まとめ

令和5年10月から開始されるインボイス制度について、令和3年の現時点で想定される概要と注意点についてまとめさせていただきました。

今後も実際の開始時期が近づくにつれて、さらに詳細なQ&Aや解説等が国税庁から公表されるものと思います。

消費税の取扱いは、中小企業においても実務に直結する内容なので、引き続き実務家の目線で留意すべきこと等を確認していきたく思います。

筆者紹介

- アタックス税理士法人 社員 税理士・CFP 松岡 聡

- 中小企業から上場企業まで幅広い法人顧客を担当。税法解釈等において、「自分が納得いくまで調べきる」、という誠実な対応と、その実直な人柄で、オーナー経営者や経理担当者の信頼を得ている。最近では、顧客のあらゆる経営課題に対応すべく、資産税や組織再編などの特殊税務に関する支援にも携わる。

- 松岡聡の詳しいプロフィールはこちらをご覧ください。

※顧問税理士 変更をご検討の方はこちらをご覧ください。