平成29年度の税制改正で自社株評価に関する改正が行われましたが、中でも類似業種比準方式の計算方法の変更にはぜひ注目していただきたいと思います。

自社株評価の計算式の変更

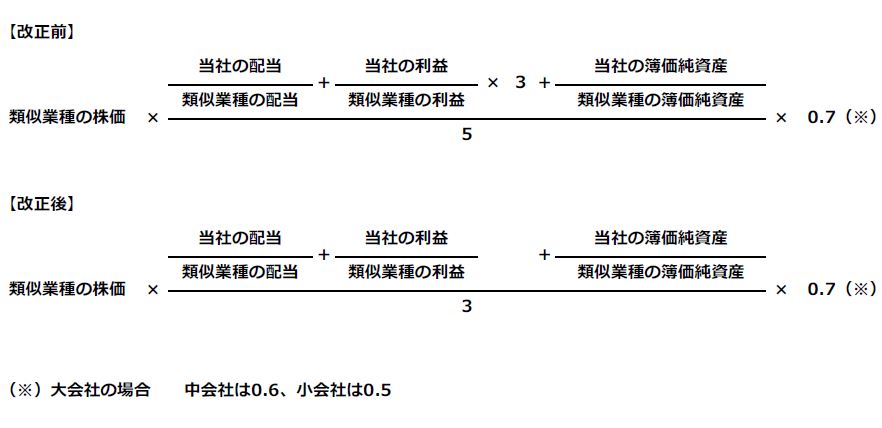

具体的には、平成29年1月1日以降の相続や贈与から、類似業種比準方式の自社株評価の計算式が下図のように変わりました。

つまり株価の算定において、「配当」「利益」「純資産」の比重が「1:3:1」から「1:1:1」になる、ということです。この計算式の変更により自社株評価には次のような影響があります。

① 利益の比重が3/5から1/3へ低下するので、業績好調な会社の自社株評価は低下します。

② 同じく、利益の比重が低下するため、利益圧縮による株価引下げ対策の効果は低下します。

③ 純資産の比重が1/5から1/3へ上昇するので、過去の利益の蓄積が多い会社(=自己資本の厚い会社)の自社株評価は上昇します。

①によって株価は下がるが③によって株価が上がる、という両方の影響を受ける可能性がありますので、まずは計算式が変わることによる自社株評価への影響を確認する必要があります。 また、②については実行予定であったスキームの見直しが必要です。

自社株対策の留意点

例えば、先代に役員退職金を支給することによって利益を圧縮し自社株評価が下がったところで後継者に自社株を引き渡すという“王道”のスキームを予定しているとします。前述のように、今回の税制改正で、利益の比重は3/5から1/3へ低下するため、その効果をシミュレーションし直し、場合によっては対策の再検討も必要です。

自社株評価に関する見直しについてはこの計算式の変更の他に「大会社・中会社の規模の見直し」「類似業種の株価について2年間平均を加える」「類似業種の配当・利益・純資産について連結決算を反映」という変更もあります。これらについても、具体的なデータなどが公表され次第、ぜひ自社株評価への影響を確認いただきたいと思います。

また、昨今、「自社株承継」を切り口として、金融機関などからオーナー企業に働きかけがあるケースがみられます。オーナーや会社の悩みを解決するベストな提案であれば良いのですが、会社経営の事情などを考慮せず、単に一つの視点から数値面のみ捉えた解決策の提案である場合もあり、必ずしもオーナーや会社にとって望ましい提案ばかりではないようですので慎重な検討が必要です。

自社株に関するよくある間違い事例

ここで、「自社株承継」に関するスキームで、オーナーや会社にとって、その提案が「ベストではない」ケースもあるとはどういう意味なのか、事例をご紹介しましょう。

【前提条件】

甲氏が会長を務めるA社グループの事例です。

甲会長はA社株式を80%有し、グループ会社であるB社株式を100%有しています。

A社グループは業績好調、内部留保も多く、A社、B社共に自社株評価がとても高くなっており、今後も高くなっていくことが予想されます。甲会長は自分に万一があった際の相続税が心配の種でした。

【スキーム例:一見よく見えるが…】

・甲会長の保有するA社株式を、グループ会社であるB社に時価で売却し現金化、B社がA社の株主に。(B社の株主は甲会長ですのでオーナーとしての立場に変わりはなく、かつ甲会長に万一があった場合でも相続税の納税資金は確保できている、ということになります。)

・B社は、A社株式購入に必要な資金を金融機関から借入。

・B社は株主としてA社から配当を受け取り、その資金で金融機関に返済。

・さらにB社が得たA社株式の相続税評価額と時価との差額で、B社が所有することになるA社株について含み損が認識されることになり、B社株式の相続税評価額は大幅に下がります。

【解説】

一見、納税資金用の現金が得られたうえ、保有するB社株式の相続税評価額が大幅にさがるため非常に良いスキームに見えますが、甲会長の財産は現金化したことで一時的に上昇しますし、譲渡益に対する多額の税金も、今の時点で支払わなければなりません。また、A社は配当の支払いのため事業資金が減少しますし、さらに、一時的に下がったB社の自社株評価は受け取る配当額次第でまた上昇しますので、年月の経過とともに再び相続税問題が復活するという現実が待っています。

【ここがポイント!】

甲会長の憂いはもともと相続税が高く払えるのだろうか、ということであり、決して現金が欲しかったわけではありません。A社の事業資金を減らしたり、目先の評価額で動いてしまったり、そんなことをして本当に大丈夫でしょうか?

上記事例の場合は、長期的にみた場合でも納税資金の憂いがなく、事業資金を減らすこともない、甲会長が安心できる別のスキームを実施することになりました。当初のスキームを選んでいた場合には、その後に多くの心配事を抱える結果となったでしょう。

まとめ

本稿のテーマである税制改正については、当然その影響を把握しておくことが大切ですが、自社株はスキームによって評価額が様々に変わりますので、一つのスキームだけで判断せず、また自社株評価だけではなく色々な観点からシミュレーションを行って意思決定するということが最も肝要です。

ご関心のある方は、こちらからお気軽にお問合せください。

★セミナー『失敗事例から学ぶ自社株対策の基礎知識』ご案内

オンライン開催:2021年3月5日(金)13:30~15:00

オンライン開催:2021年8月19日(木)13:30~15:00

自社株の扱いについては、下記の特別レポートでさらに詳しく解説しています。(無料レポート)

筆者紹介

- アタックス税理士法人 代表社員 税理士 村井 克行

- 1987年 南山大学卒。「会計税務の知の集結と事例の体系化」を確立すべく立ち上げた「ナレッジセンター室長」を務めた後、現在は、組織再編や相続対策など、最新の税法・会社法の知識を生かした永続企業のための総合的な支援業務に従事。誠実で緻密な仕事ぶりは多くのオーナー経営者から高い評価を得ている。

- 村井克行の詳しいプロフィールはこちらをご覧ください。