財務省が12月2日に発表した2019年7~9月期の法人企業統計によりますと、金融業・保険業を除く全産業の売上高は前年同期比2.6%減の349兆4974億円と、12四半期ぶりの減収となりました。

米中貿易摩擦やそれに起因した中国経済の減速などを背景に、半導体関連製品などの売り上げが落ち込んだとのことです。

今までは比較的好調な景気を背景に、業績が堅調に推移する顧問先も多かったですが、今後は売上が悪化する見通しの企業も多くなるものと予想されます。

そのような環境の中でも安定した業績を残していくために、筆者は損益分岐点比率を重視しています。

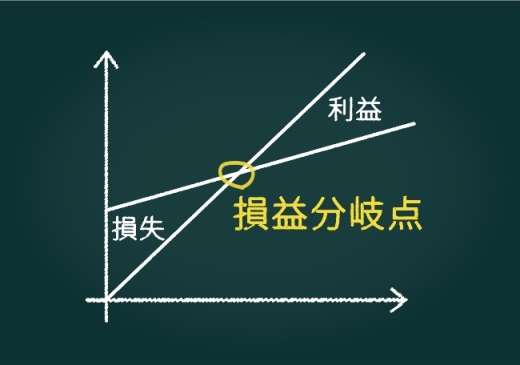

安定経営のための損益分岐点比率とは?

損益分岐点比率とは、売上高に対して、損益が赤字と黒字の分岐点となる売上高(損益分岐点売上高:BEP Break-even point)が何%かを表す指標です。

損益分岐点比率が80%であれば、たとえ売上高が20%減少しても黒字を維持することができます。

従って損益分岐点比率が低ければ低いほど、売上高の低下圧力に対して黒字を維持する力が強いのです。

具体的な算定方法は、以下のとおりです。

・損益分岐点売上高=固定費÷{(売上高−変動費)÷売上高}

一般的な損益計算書では、

となります。

損益分岐点売上高を算定するためには、

という形に、

売上原価、販管費(販売費及び一般管理費)、営業外収益、営業外費用を、変動費と固定費に組み替えなければ算定できません。

ここで、

変動費とは売上高の増減に比例して発生する費用(材料費や外注費など)、

固定費は、売上高の増減に比例しない費用(人件費、減価償却費など)

を言います。

固定費を抑え、利益率を高めることが、損益分岐点比率が低下し、売上高の低下圧力に対して強い企業になるということです。

半導体企業の実例~逆風下でも安定した業績維持!

筆者は、日ごろ企業再生に関するコンサルティング業務を行うことが多く、再生フェーズに至ってしまった中小企業を見てきています。

過去に業績が良い時期があり、その際に積極的な投資を行い、売上は一時拡大したものの、外部環境の変化などで売上が低迷してしまうというケースです。

そのような企業では、売上の減少に加えて、積極的な投資により拡大した固定費が足枷となり、業績が一気に悪化しています。

従って、再生計画書の策定をご支援する際には、まず事業リストラなどで固定費の圧縮を進めることになります。

ご支援しているある半導体関連の企業では、リーマンショックから2~3年後の関与開始当初は、売上高が急減したこともあり売上高に対する固定費の割合は65%ほどに達し、損益分岐点比率は106%と100%を超え赤字になっていました。

その後、直前期の決算では、半導体関連市場の好況の影響を受け売上高は3倍以上になりました。しかし、経営改善による事業リストラを進めたことで固定費の増加は1.3倍程度に収めることができました。

その結果、売上高経常利益率は10%を超え、損益分岐点比率も70%を切る水準になっています。

今期に入り、半導体市場の失速から売上高は前年比△30%ほどの減収基調となったものの、損益分岐点比率を引き下げていたことから、売上高経常利益率は依然として8%を超えており、安定した業績を維持することが出来ています。

この企業では、昨年度までの半導体市況が好調で売上高が堅調に推移していた際にも、過去に業績悪化に苦しんだ経験を活かして、人件費等の固定費を増やすことに対しては非常に慎重な判断を行ってきました。

その結果、今期の逆風下においても安定した業績を維持することが可能になったのです。

損益分岐点比率を引き下げるためには?

損益分岐点比率は、その比率を引き下げることで、外部環境が逆風となり売上高が低下基調になった際にも、安定した業績を維持することが出来、中長期を見据えた経営を行うことが出来ます。

損益分岐点比率を引き下げるために、固定費の圧縮や利益率の改善に取り組む必要があります。

固定費の圧縮のためには、経費削減とともに、生産性の向上(機械化も含む)や固定費の変動費化(外注の活用)、また、利益率の改善のためには、採算分析に基づく価格交渉、高付加価値商品の開発などが考えられます。

先行き不透明な経済環境に対して、強い対応力をつけるために、損益分岐点比率の引き下げを意識してみてはいかがでしょうか?

売上だけでなく利益まで掴む業績管理によって貴社の損益分岐点比率の見直しをおすすめします。

筆者紹介

-

株式会社アタックス・ビジネス・コンサルティング 執行役員

中小企業診断士 辻 裕之 - 銀行系システム会社、NRIデータサービス(現野村総合研究所)を経て、アタックスに参画。中堅中小企業を中心に、企業再生、M&Aサポート、計画経営推進、管理体制整備、経営顧問業務など幅広い業務にあたるオールラウンダーなプロジェクトマネージャーとして活躍中。

- 辻 裕之の詳しいプロフィールはこちらをご覧ください。