中小企業にとって、財務分析というと何だか難しいように感じられますが、筆者が考える重要な財務指標は以下の5つです。

| 総合力 | ROA |

|---|---|

| 財務の安全性 | 自己資本利益率 |

| 収益力 | 付加価値率 |

| 人財生産性(労働分配率) | |

| 損益分岐点比率 |

この中で、今回は、企業の総合力を表す指標と言われるROA(Return On Asset:総資産利益率)を取り上げます。

1.ROAとは?

ROAは以下の算式で求められます。

つまり、損益計算書の営業利益を貸借対照表の総資産で割って求めた

指数(単位:%)です。

この指標の持つ意味については、次の「2.なぜROAが重要か?」で詳述します。

2.なぜROAが重要か?

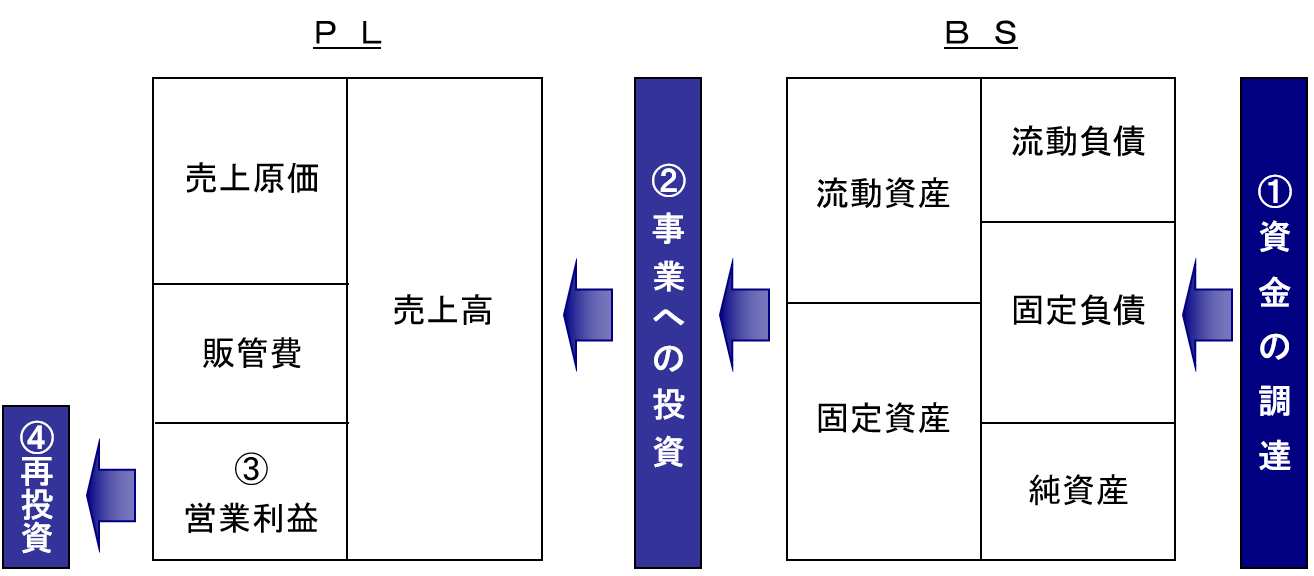

企業の事業活動は、一般的に以下のサイクルと考えられます。

①外部から資金を調達(オーナーからの出資金や、金融機関からの借入金等)する。

②調達した資金を事業へ投資する。

③投資により、売上をあげ、収益(資金)を獲得する。

④獲得した資金を再度事業へ投資する(②へ)。

このサイクルを効率的に回すことにより、企業の財務体質は強固なものになっていきます。

このサイクルが効率的になっているかを判断するためには、②の事業へ投資した資金が、効率よく③の収益獲得に結びついているかを確認する必要があります。

つまり、事業へ投資した資金(総資産)に対する収益(営業利益)の割合であるROAは、このサイクルが効率的かどうかを判断する指標となるため、企業の事業活動を総合的に捉える指標として重要です。

3.ROAを高めるためには?

それでは、どうすればROAを高めることが出来るでしょうか?

ROAの算式を分解してみます。

=総資産回転率 × 付加価値率 × 付加価値経常利益率

つまり、ROAを高めるためには、

①総資産回転率を高める

②付加価値率を高める

③付加価値経常利益率を高める

この3つにブレイクダウンすることが出来ます。

①総資産回転率を高める

これは出来るだけ少ない投資金額で、多くの売上高を獲得することを意味します。

具体的には、「設備投資の効率性を高める」、「売上高の回収サイトを早くする」、「在庫の回転率を高める」、「売上高に繋がらない投資(財テク投資など)は控える」などの方策が考えられます。

①付加価値率を高める

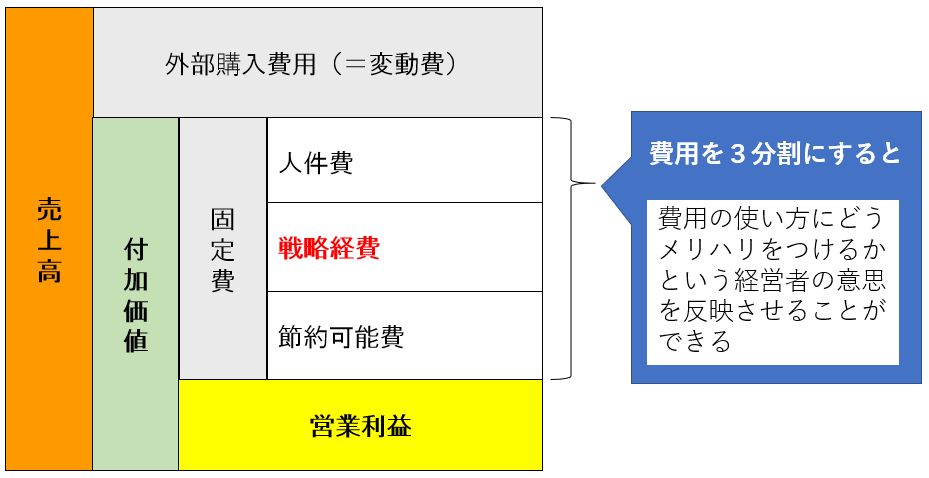

付加価値とは、売上から外部購入費(仕入・外注費等の売上に紐づいてかかる費用)を引いた利益です。会社によっては粗利や限界利益と表現されているかもしれません。

つまり、外部から購入したものに対して、自社でどれだけの付加価値を付けて販売できたのかを表す指標になります。

この指標を高めるためには、製品力・サービス力を高める必要があります。そのためには、「競合企業よりも製品力・サービス力を高める(ナンバーワン)」もしくは、「競合企業にはない製品・サービスを提供する(オンリーワン)」を目指す必要があります。

経営資源に限りのある中小企業にとって、とるべき戦略はナンバーワンを目指すのではなく、オンリーワンを目指すべきだと思います。

③付加価値経常利益率を高める

経常利益は、付加価値から固定費を減額したものです。

つまり、付加価値経常利益率を高めるためには、付加価値に対する固定費の割合を下げる必要があります。

固定費をコントロールするためには、固定費をその内容・性質によって3つに分けて考えることが肝要です。

- 人件費

- 戦略経費

- その他(節約可能費)

人件費

人件費をコントロールするためには、労働分配率(人件費÷付加価値)を一定水準(一般的に50~60%弱)に抑える必要があります。

そのためには、人件費を減らすのではなく、労働分配率の逆数である人財生産性(付加価値÷人件費)を高める、つまり同じ人件費でもより多くの付加価値を獲得するという思考が重要です。

このためには、人材教育や設備投資、IT投資などにより生産性を高めることが必要となります。

戦略経費

戦略経費は、将来の付加価値獲得のために、今かけるべき費用のことを言います。

固定費の圧縮のために戦略経費も削減してしまっては、将来獲得できる付加価値が減少し、結果として付加価値経常利益率の低下につながってしまいますので、付加価値の一定割合(10%程度が目安)は戦略経費として投資しておくことが必要です。

その際には、自社にとって、どんな経費が戦略経費なのか(将来の付加価値獲得のためにかけるべき経費は何か)を徹底的に考えることが肝要です。

その他(節約可能費)

最後にその他経費ですが、人件費や戦略経費に該当しないものは節約可能費ととらえて、常に節約することを考えるべき費用です。

常日頃から経費削減については考えられていると思いますが、固定費を3つに分類し、どんな費用が節約可能費であるかを明確にすることによって、削減すべき費用が見えてきます。

今回は、企業の総合力を表す指標であるROAについて、ご説明しました。

自社の事業活動が効率的なサイクルで回っているか、一度ROAの指標を確認してみてはいかがでしょうか?

また、ROAを向上させるための施策が行われているか、ROAをブレイクダウンした指標で検証してみてください。

筆者紹介

- 株式会社アタックス・ビジネス・コンサルティング 執行役員

中小企業診断士 辻 裕之 - 銀行系システム会社、NRIデータサービス(現野村総合研究所)を経て、アタックスに参画。中堅中小企業を中心に、企業再生、M&Aサポート、計画経営推進、管理体制整備、経営顧問業務など幅広い業務にあたるオールラウンダーなプロジェクトマネージャーとして活躍中。

- 辻 裕之の詳しいプロフィールはこちらをご覧ください。