新型コロナウイルスの影響が懸念されるなかで、キャッシュ(お金)の重要性が高まっています。

そこで、今回は改めて「キャッシュフロー計算書」について取り上げます。

キャッシュフロー計算書とは?

「キャッシュフロー計算書」は1年間の現金預金の増減とその増減の要因を明らかにする財務諸表の1つです。

要は、お金がどこで増えて、どこで減ったのか、そして期末にいくら残っているのかを示すものです。

キャッシュフロー計算書の区分

キャッシュフロー計算書には、次の3つの区分があります。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、本業の活動でいくらキャッシュを生み出したかを示します。

当期利益がベースになりますが、減価償却費や売上債権、買入債務などの増減がここに入ります。

この区分がプラスなら本業でキャッシュを生み出しており、マイナスなら本業でキャッシュを減らしています。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、固定資産や有価証券などの購入や売却によるキャッシュの出入りを示します。

この区分では、キャッシュの減少は固定資産などの購入を、キャッシュの増加は固定資産などの売却を意味します。

従って、将来に向けて積極的に設備投資を行う会社は、この区分がマイナスになりやすいのです。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、銀行からの借入れや借入金の返済、配当金の支払いなどにかかるキャッシュの出入りを示します。

この区分においては、キャッシュの減少は借入金の返済や配当金の支払いなどを、キャッシュの増加は借入れにより資金を調達したことを意味します。

業績が順調に推移している会社は、この区分がマイナスになりやすいということになります。

※フリーキャッシュフロー

なお、営業活動によるキャッシュフローに投資活動によるキャッシュフローを加えたものをフリーキャッシュフローと言います。

会社が自由に使えるキャッシュを表していますが、フリーキャッシュフローがプラスなら、借入金の返済や株主への配当金などを賄えます。

また、設備投資など将来の事業投資に使えるキャッシュがどの程度か分かりますので、経営の意思決定を行いやすくなります。

キャッシュフロー計算書の見方

ここでは、次の3社のパターンをもとに、キャッシュフロー計算書の見方を確認しておきましょう。

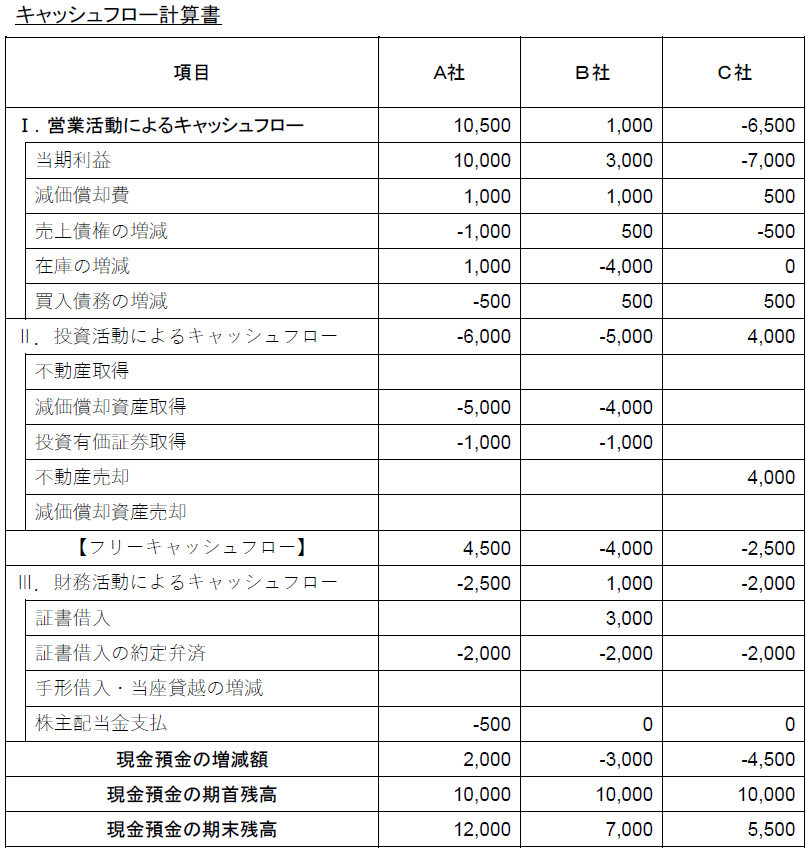

A社のケース

A社の営業活動によるキャッシュフローは、当期利益に減価償却費を加算し、さらに売上債権、在庫、買入債務の増減を加味した10,500となります。

投資活動によるキャッシュフローは減価償却資産と投資有価証券の取得で▲6,000です。

そして、これらの合計であるフリーキャッシュフローは4,500となり、借入金の返済や株主配当金支払い後でも、キャッシュが2,000増加しています。

投資活動によるキャッシュフロー ▲6,000

財務活動によるキャッシュフロー ▲2,500

フリーキャッシュフロー 4,500

営業活動によるキャッシュフローで生み出したキャッシュで、投資活動によるキャッシュフローと財務活動によるキャッシュフローのマイナスを賄っており、理想的なキャッシュフローの状況にあると言えます。

B社のケース

B社の営業活動によるキャッシュフローは1,000で、減価償却資産と投資有価証券の取得で投資活動によるキャッシュフローは▲5,000です。

したがって、営業活動によるキャッシュフローで投資活動によるキャッシュフローを賄えていないことになります。

財務活動によるキャッシュフローでは、既存の借入金返済で2,000支出し、新規の借り入れを3,000行っていますので、1,000のキャッシュの増加です。

投資活動によるキャッシュフロー ▲5,000

財務活動によるキャッシュフロー 1,000

フリーキャッシュフロー ▲4,000

1年間合計でキャッシュ3,000が減少し、期末残高は7,000となります。

C社のケース

C社は当期利益が▲7,000で営業活動によるキャッシュフローは▲6,500となっています。

これを不動産売却で4,000穴埋めし、フリーキャッシュフローは▲2,500です。

財務活動によるキャッシュフローは借入金の返済で▲2,000となっており、期首から4,500のキャッシュが減っています。

投資活動によるキャッシュフロー 4,000

財務活動によるキャッシュフロー ▲2,000

フリーキャッシュフロー ▲2,500

期末のキャッシュ残高も5,500で心細い状況です。

キャッシュフロー計算書の活かし方

これまで見てきたとおり、「キャッシュフロー計算書」を作成すると、キャッシュの1年間の増減とその要因を把握することができます。

B社の営業活動によるキャッシュフローは1,000です。

当期利益が3,000あるにもかかわらず、営業活動によるキャッシュフローが1,000になる主な要因は在庫の増加です。

これはキャッシュが在庫になったままであることを意味します。

在庫管理で長期滞留在庫を防ぐ、適正な仕入れ体制を取るなどの経営改善を行うことで在庫を減らすことができれば、キャッシュフローの改善につながります。

C社は当期利益そのものが赤字で、不動産の売却でキャッシュの不足を補っている状況です。

これでは新たな設備投資もできませんので、早く事業の立て直しを行い、当期利益と営業活動によるキャッシュフローを黒字化することが必要です。

このままマイナスの状態が続くと会社存続にも影響します。

以上、「キャッシュフロー計算書」は、キャッシュの増減とその要因を分析する上でとても有効なものです。

ぜひ、今後の経営改善に活かしていただきたいと思います。

筆者紹介

- アタックス税理士法人 代表社員COO 税理士 磯竹 克人

- 1987年 名古屋市立大学卒。税務・会計の業務を中心に数多くのクライアントに対する指導実績を持ち、親切で丁寧な指導が厚い信頼を得ている。現在は、事業再構築支援、事業承継支援、資本政策支援などを中心にクライアントの問題解決にあたっている。

- 磯竹克人の詳しいプロフィールはこちらをご覧ください。