予算管理の精神は「予算=決算」です。

言いかえれば、予算とは「一年前に予め作成された決算書」ということです。

さらに、予算を実現するための「行動計画」を策定することが、予算管理を効果的に進める上できわめて重要となります。

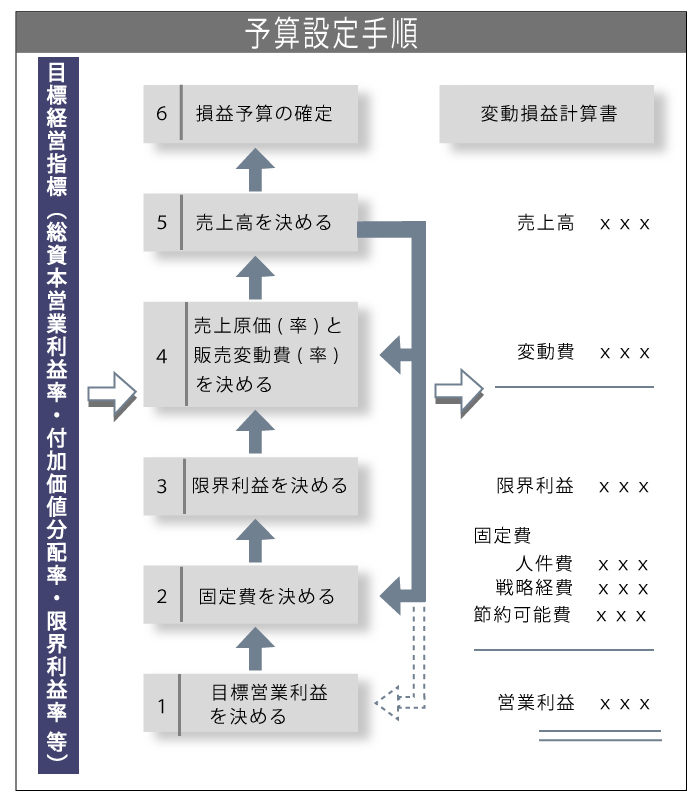

(1)利益逆算方式による予算策定

予算管理は「目標利益」を獲得するためのものですから、「変動損益計算書」を作成する要領で、「利益」から逆算して予算を作成するのが効果的です。

1.目標営業利益を決める

2.固定費を決める

3.限界利益(付加価値)を決める [限界利益=目標営業利益+固定費]

4.変動費(率)を決める [変動費(率)=売上原価(率)+販売変動費(率)]

5.売上高を決める [売上高=限界利益÷(1-変動費率)]

↓

「変動予算計算書」形式の予算の完成

ところが実際に作ってみると、1→2→3→4→5の手順で最終的に算出された売上高の予算が、前年実績の30%アップといった現実離れした数字になるケースも考えられます。

こんな時には当然、予算の積上げ(2~5)の各段階を再検討することになります。

「5.売上高」を検証

まず売上です。

市場の環境、得意先の状況、新製品販売の可能性、新規顧客開拓の可能性など、売上を成長させるあらゆる方法を考えて、30%アップは無理としても目標とすべき年間可能売上はいくらなのかを考えます。

月並みな表現ですが、顧客の眼で、自社の製品・サービスを見直すこと、顧客の潜在ニーズを考え抜くことが重要です。

こうして「目標とすべき年間可能売上」はいくらなのかを考えた上で、再度、次の「4.変動費(率)」と「2.固定費」を検証します。

「4.変動費(率)」を検証

「5.売上高=限界利益÷(1-変動費率)」ですから、分母(1-変動費率)を大きくすれば必要売上高も下がりますので、変動費率を下げる検討を行います。

具体的には、「4.変動費(率)=売上原価(率)+販売変動費(率)」ですので、広告宣伝費、運送費といった販売変動費のコストダウンあるいは商品仕入、材料費・外注費・製造消耗品といった売上原価、製造費用のコストダウンについて検討を行い、極カ利益が多く獲得できる方策を考えます。

「2.固定費」を検証

そして最後に、「3.限界利益=目標営業利益+固定費」ですので、限界利益-目標営業利益=許容固定費という考えで、固定費を圧縮する方法を考えます。

固定費を上手に圧縮するためには、

固定費を

(b) 人件費

(c) 節約可能固定費

に分けて圧縮方法を検討することです。

(a) 戦略経費

戦略経費は、明日の経営を考えて、今日の利益を犠牲にして戦略的に先行投資をする費用のことです。

会社が長期的に成長発展するためには、この戦略経費を欠かすことはできません。

研究開発予算、人材育成・教育予算、広告宣伝費等の市場開拓予算、新規設備投資、あるいは、新規事業立ち上げ後の一定期間の赤字予算、などが戦略経費に該当します。

戦略経費は付加価値の一定割合を予算化することが望ましいと言えます。

(b) 人件費

人件費は固定費の中で大半を占めている上、売上がダウンする環境でも基本的に年々増え続けます。企業が業績悪化に苦しんでいる大きな要因の一つと言えるでしょう。

人件費についても戦略経費と同様、付加価値の一定割合(付加価値分配率)を予算化することが健全経営と言えます。

製造業、卸売業、小売業、サービス業といった業種で差があるものの、最大で付加価値分配率は60%以内が望ましいでしょう。

人件費を付加価値の一定割合に抑える方法は、一人当たり人件費を下げるか、人員を削減するか、のいずれかです。

会社に所属する人材は、20%の組織に積極的に貢献する人財(財産となる人材)と、60%の上司の指示で仕事をする普通の人材と、20%の組織に貢献せず自分の人件費分も稼ぐことができない人在(いなくても困らない人)に分類されます。

このことを一般に2-6-2の原則と言います。

一人当たり人件費を一律に下げることは、組織に積極的に貢献する20%の人財のモチベーションを下げることになり、得策ではありません。

したがって、業績連動型の賃金制度を導入する、あるいは人事考課で評価に差をつけて、人件費を許容範囲内の付加価値分配率に抑え込むことになります。

大変つらいこととは思いますが、最後は余剰人員対策を行い、許容人件費(付加価値×許容付加価値分配率)内の人員で経営が行えるよう人員の定員管理(許容人件費÷一人当たり人件費)をせざるを得ません。

会社は社員一人当りの生産性を高める方策を考え、実行することが固定費の圧縮にも貢献すると考えます。

(c) 節約可能固定費

節約可能費は、戦略経費、人件費以外の固定費です。

固定費は節約可能であると原則考えることが重要で、徹底して無駄を省き、ローコスト経営に徹することは言うまでもありません。

利用しない福利厚生施設の廃止、事務所スペースの削減あるいは安い賃料のところへの移転、交際費の削減など、あの手この手で固定費圧縮をすることです。

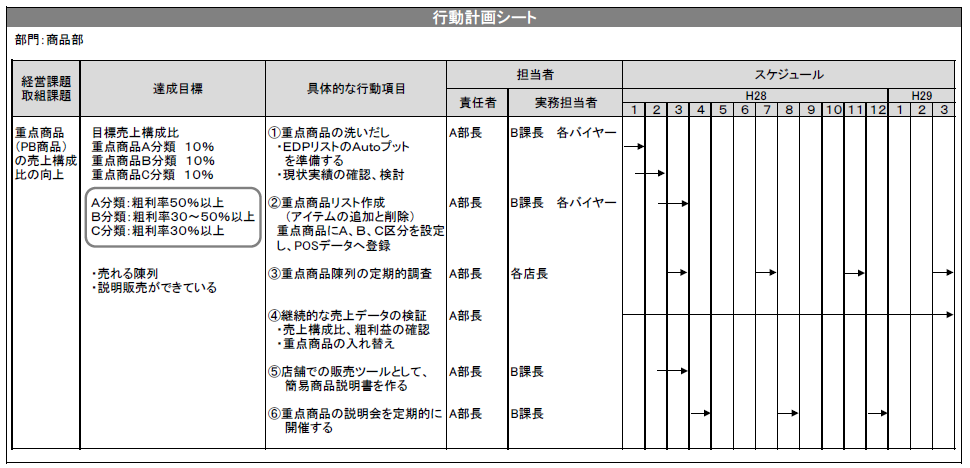

(2)行動計画の策定

以上のような方法によって苦労して作成した予算を「絵に描いた餅」で終わらせないためには、予算策定と同時に「行動計画」を策定することです。

「誰が、いつ、何を」といった要領で行動計画を具体化すればするほど、予算の実現性は高くなります。

行動計画を具体的に策定することは、予算の実行可能性を検証することでもあり、どうしても行動計画に無理が生じる場合は、予算そのものを見直すことになります。

行動計画に落とし込めない予算はいくら立ててみても話になりません。

行動計画の事例

多店舗展開で業績を伸ばしている小売業A社が売上予算を達成するために策定した、行動計画の一部を、図に示しておきます。(クリックすると拡大できます)

A 社ではPB (プライベートブランド)商品を中心に重点商品の販売比率を伸ばすことにより、粗利益(率)の向上を予算化し、予算実現のための行動計画を策定しました。

A社では行動計画の実施状況を毎月の業績検討会で進捗チェックしています。行動計画の進捗チェックをタイムリーに行うことで、予算の達成率は確実に高まります。

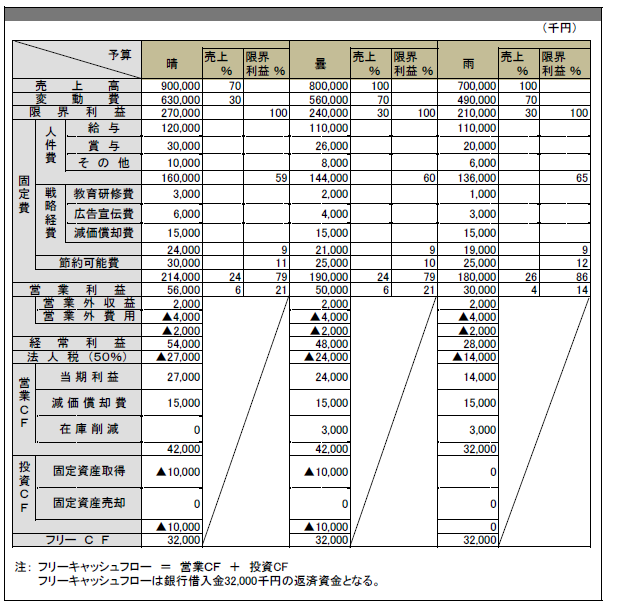

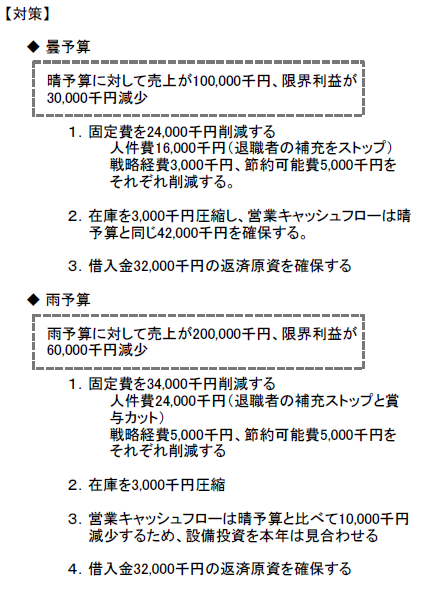

(3)晴・曇・雨 予算

以上が予算および行動計画策定の基本的な手順ですが、現在のような先行き不透明な時代には事業が予測通りいかないケースも十分考えられます。

特に、売上予算が実績と大幅に差ができてしまうと、当初の目標利益の達成は不可能となり、メンバーの業績達成意欲も低下してしまいます。

そこで売上の実現可能性に合わせて、あらかじめA予算、B予算、C予算といった三タイプの予算を作っておき、

「目標営業利益と実績との差が10%以上でたら、A予算をB予算に切り換える。さらに10%以上の差がでたら、B予算からC予算に切り換える」

といったフレキシブルな予算変更の仕組みをあらかじめ作っておくことです。

会社を取り巻く経営環境を天気で表現すれば、A予算が「晴予算」、B予算が「曇予算」、C予算が「雨予算」であるということです。

参考までに、銀行の借入金返済原資(一年間で32,000千円返済しなければならない)を確保するためのM社の「晴・曇・雨予算」を図に示しておきます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:月次報告・業績検討会を行う

前の記事:予算管理で目標利益をどのように決定するのか

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。