贈与税に関する2023年度(令和5年度)税制改正の振り返り

2023年度の税制改正では、格差の固定化防止等の観点も踏まえ、資産移転時期の選択に中立的な税制とする趣旨のもと相続税と贈与税を一体化し、財産を受け渡す時期などによって税負担が変動しないように暦年課税贈与と相続時精算課税贈与について、大きな税制改正が行われました。

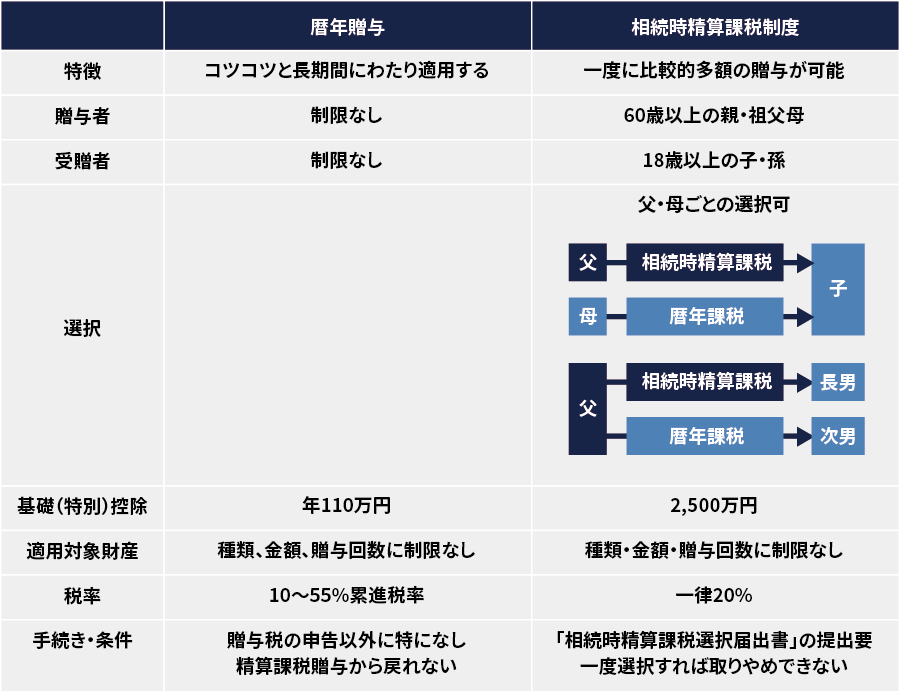

【図で確認】暦年課税贈与と相続時精算課税贈与の違い

暦年課税贈与の3年内加算は7年内加算へ

現行の税制においては、贈与の3年内加算というルールがあります。

生前贈与を行って、3年以内に贈与した方が亡くなった場合、その贈与はなかったものとして相続税を計算しなければなりません。

具体的には、相続税の計算上、この3年以内に贈与した財産を相続財産に加算して相続税を計算するというものです。

ご承知の方も多いと思いますが、いわゆる暦年贈与は年110万円まで非課税ですし、相続税と贈与税の税率差で贈与税のほうが有利であれば贈与を行って相続財産を少なくするというのは自然な流れです。

3年内加算というルールは、相続を前にした「駆け込み」を防ぐことを目的としています。

いよいよ2024年1月1日以降の生前贈与から、加算される期間が3年間から7年間に延長されます。

2024年1月1日以降に行う贈与については、段階的に期間が延長されていき、2031年1月1日からは完全に7年間の加算期間に移行します。

こうした生前贈与の加算期間は、イギリスは7年、ドイツは10年、フランスは15年、アメリカは一生涯、となっており、これまでの日本の3年という期間は短いという判断なのでしょう。

また、延長された4年間に行われた贈与については、総額100万円までは相続財産に加算しなくてもよいことになりました。

あくまで総額で100万円なので、毎年100万円引けるわけではありません。

相続時精算課税贈与の基礎控除創設

相続時精算課税贈与とは、贈与するときに2,500万円(特別控除)まで累計で非課税としますが、贈与した方が亡くなった時には、過去贈与した財産も相続財産に足し戻して、相続税を計算する制度です。

一度、この制度を選択した場合には、それ以降の贈与はすべてこの方式になります。

まさに相続税と贈与税の一体課税です。

2023年度の税制改正では、特別控除とは別に、年間110万円まで基礎控除が認められました。

年間110万円以下の贈与であれば贈与税がかからず、かつ、110万円までの贈与は申告不要であり、暦年課税贈与の7年内加算と違って相続財産に含めなくてよいのです。

さらに、累計2,500万円の特別控除に含める必要もありません。

ある意味、このルール改正は相続時精算課税贈与への誘導です。

ただ、相続時精算課税贈与を選択すると暦年課税贈与に戻ることができません。

相続時精算課税贈与を選択する場合は選択する前にきちんとした検討が必要です。

新税制にあたって検討すべきこと

2024年1月1日から贈与税の新ルールがスタートするわけですが、贈与をうまく活用するにあたってのポイントを上げておきたいと思います。

2023年中に暦年課税贈与を実行

生前贈与の加算期間が7年に延長されるのは、2024年1月1日以降の贈与です。

2023年中の贈与は改正前の3年ですので、暦年課税贈与の予定がある方は2023年中に適正な額を検討し贈与を行いましょう。

相続税の実効税率を確認してそれよりも低い税率での贈与であれば贈与での財産移転のほうが税負担としては有利です。

暦年課税贈与の加算対象者は変更なし

現行の3年内加算のルールの対象者は、「相続または遺贈により財産を取得した人」で、相続人に対する贈与に限定されていましたが、この点の変更はありません。

生前贈与の加算の対象期間に贈与を受けた人であっても、相続時に財産を取得しなければ生前贈与の加算の対象外になります。

孫など相続人以外への贈与は引き続き相続財産への加算はありませんので検討が必要です。

相続時精算課税贈与の検討

もともとこの制度は、大きな財産移転を想定しており、事業会社の株式や不動産などを贈与で早期に移転しやすくするものです。

特に、事業承継税制を利用して後継者が自社株式の贈与の猶予を受けた場合、相続時精算課税制度を選択して税負担を抑えることができます。

(2,500万円の特別控除の活用)

ただ、これまでは特別控除の2,500万円を使い切ってしまうケースが多く、その後の贈与が一律20%で課税されてしまうことや常に贈与が相続財産に加算されてしまうため、その後の贈与がしづらい状況でした。

今回の改正を受けて、特別控除2,500万円を使い切ってしまっても、毎年110万円の基礎控除を有効活用することでその後の贈与がしやすくなったと言えます。

相続時精算課税贈与のメリットは、贈与時の価格で相続財産に加算される点があり、これを利用して将来値上がりの期待できる財産を早めに贈与すれば、相続税を抑えることができます。

相続時精算課税贈与の注意点

110万円を超える場合は必ず贈与税申告が必要です。

超えた部分は相続開始前の期間に関係なく全て相続財産に加算する必要があります。

また、贈与税申告が期限後申告になると2,500万円の特別控除枠を利用することができず一律20%の贈与税が課税されますので、申告期限にも注意が必要です。

そのほか、相続時精算課税贈与を選択して土地などを贈与してしまった場合、相続時にその土地は小規模宅地等の特例を使うことができません。

贈与税がかからなかったとしても、小規模宅地等の特例が使えないことでかえって相続税が高額になる可能性があります。

小規模宅地等の特例の適用の可能性がある不動産については、慎重に検討する必要があります。

相続に関しては税理士など専門家にご相談を

繰り返しになりますが、相続時精算課税贈与は、一度この制度を選択してしまうと暦年課税贈与に戻ることができません。

今後は年間110万円の基礎控除の計算記録をきちんと残しておくことも必要となります。

そのため、相続時精算課税選択届出書を提出する前に、制度を選択するタイミングや将来の相続のことも総合的に考えて本当に選択したほうが良いのかどうか、相続に強い税理士に相談することをお勧めします。

事業承継や相続対策に関するお悩みはいつでも受け付けます。

こちらからお気軽にご相談ください。

事業承継に関する当社のサービスはこちらをご覧ください。

筆者紹介

- アタックスグループ パートナー

アタックス税理士法人 代表社員 公認会計士・税理士 伊藤 彰夫 - 1967年生まれ。資本政策、事業承継、相続対策、M&A、国際税務の各ニーズに対応したコンサルティングに数多く従事。国際税務では、移転価格税制の対応、海外を活用したファイナンシャルプランニング、クロスボーダー交渉などの実績を誇る。現在、上場企業及び関連企業法人チームの統括責任者兼国際税務チーム責任者。

- 伊藤彰夫の詳しいプロフィールはこちらをご覧ください。

- アタックス税理士法人 国際部の詳細はこちらをご覧ください。