コロナ禍、ロシアによるウクライナ侵攻などの社会的・経済的に大きな変化が訪れ、その変化が波及し、足元で円安と原料高が進行しています。

全く予想がつかない世の中になってしまいました。

いま決めたことも、再び大きな変化で形骸化し、いま何をどう決めれば良いか解らなくなっている会社も多いでしょう。

とは言え、都度決断を下さなければならない状況下で、あなたの会社は、直面する円安・原料高を乗り越えるための手段をどのように考えているでしょうか。

コスト削減でいつまで吸収できる?

多くの会社は、出来るだけコスト削減で対処していると思われますが、もはやコスト削減で吸収できなくなっています。

コスト削減で対処できない場合は、単純ですが、売上高に求めざるを得ません。いよいよ得意先に値上げを申し出なければならない局面となっています。

そこで問題になることが、いったい幾ら値上げすれば良いのか?と言う点です。

考え方としては、難しいことでなく、単純にコストが高くなった分だけを値上げすれば済むのです。しかし、それでは得意先から「あなたの企業努力は?」と聞かれても反論できません。

得意先に無理を言うからには、理由を合理的に説明すべきです。

変動損益計算書を使った値上げ交渉術

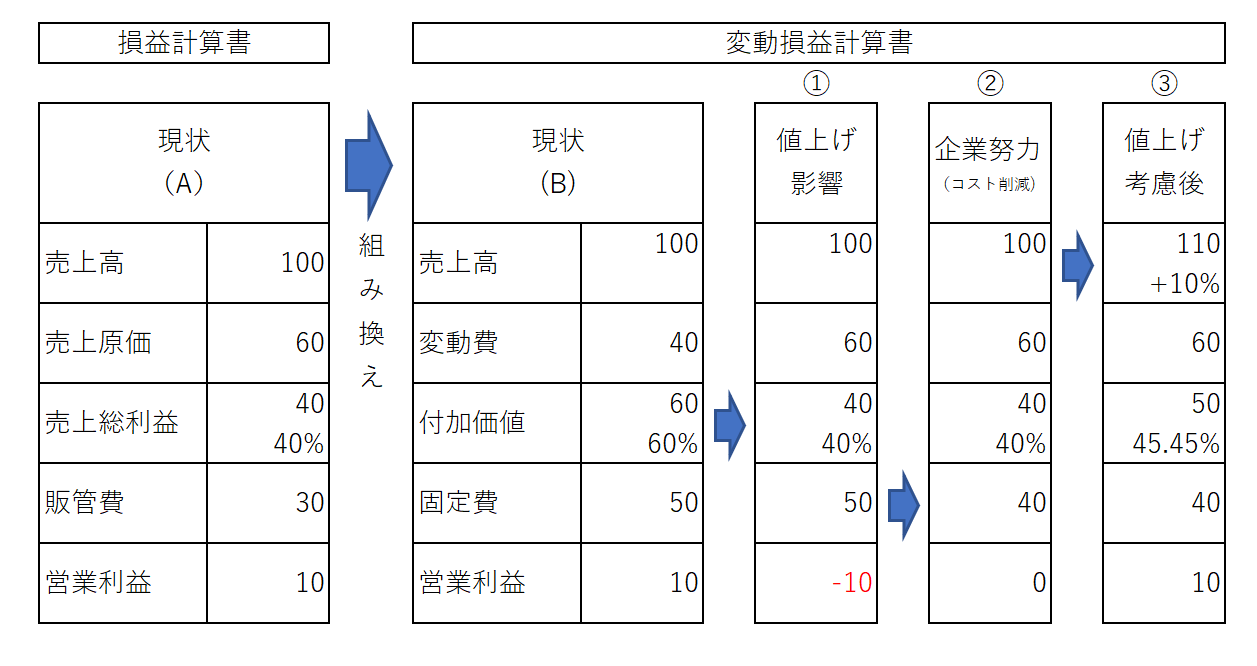

損益計算書(A)を紐解いてください。

そして、売上原価(製造原価)と販売費及び一般管理費について、「変動費」と「固定費」に分類してください。そうすると、下記のような変動損益計算書(B)となります。

この変動損益計算書(B)に基づき、「値上げによる原価高の影響(①)」「企業努力による固定費削減(②)」、そして得意先に対して依頼すべき「値上げ(③)」を分類します。

こういった利益構造を組み立てることによって、少なくとも値上げを要請せざるを得ないやむを得ない事情を合理的に説明することが出来ます。

上表の場合、10%の値上げを要請することになります。

実際は、上表のような全社ベースの損益計算書からではなく、対象品目の原価計算資料であるべきですが、アプローチとしては同様です。

財務情報を整え、合理的に説明できる体制を

当然、このような数値資料だけで値上げが叶うわけでなく、得意先との力関係も大いに関係します。ですが、こういった合理的な情報を活用することで、交渉を成立させる確率を引き上げることが出来ます。

一方、これらの数値を組み立てる基礎情報がない会社は問題です。

そのような会社は、今の機会に情報収集に着手すべきです。再び同じような緊急事態は起こります。その時に備えて、今から動きだすべきです。

今後に訪れる新たな大波に備えるためにも、まずは、自らの立ち位置をしっかりと把握するための財務情報を整え、今後の行く末を合理的に検証することをお勧めします。

楽あれば苦あり、苦あれば楽ありです。

いまの苦を受け止めて、将来に向かって策を練っていきましょう。

筆者紹介

- 株式会社アタックス・ビジネス・コンサルティング 執行役員 鷲見直樹

- 1995年同志社大学卒。大手鉄道会社を経て、株式会社アタックス・ビジネス・コンサルティングに入社。中堅中小企業に対する事業再生支援、中期経営計画支援、M&A支援、並びに経営顧問業務に従事。経営者だけでなく従業員を巻き込んだ対話を重視する実務に沿った指導に定評がある。「必ずやりきる」ことをモットーとしている。

- 鷲見直樹の詳しいプロフィールはこちらをご覧ください。