新型コロナウイルス下において、ANAホールディングスがコスト削減に取り組み続け、2021年4~6月の四半期ベースで2年前と比べ、損益分岐点売上高を、約4割減の1700億円ほど引き下げたとのことです。

2022年3月期の黒字転換は厳しいようですが、固定費を含めたコスト削減を行うことで、強い収益構造をつくろうとしています。

損益分岐点売上高は重要な経営指標

損益分岐点売上高は、管理会計における基本的な経営指標の1つですが、中小企業の経営にとっても重要な指標です。

私どもの顧問先のなかにも、新型コロナウイルスの影響で売上減に苦しんでいる企業があります。

売上が回復すれば良いのですが、容易なことではありません。

そんな時こそ、損益分岐点売上高を意識し、今後の改善計画を立て、できることから実行し、少しでも利益を出しやすい体質にすることが、とても重要な取り組みとなります。

損益分岐点売上高とはどういうものか?

まず、損益分岐点売上高についておさらいしておきましょう。

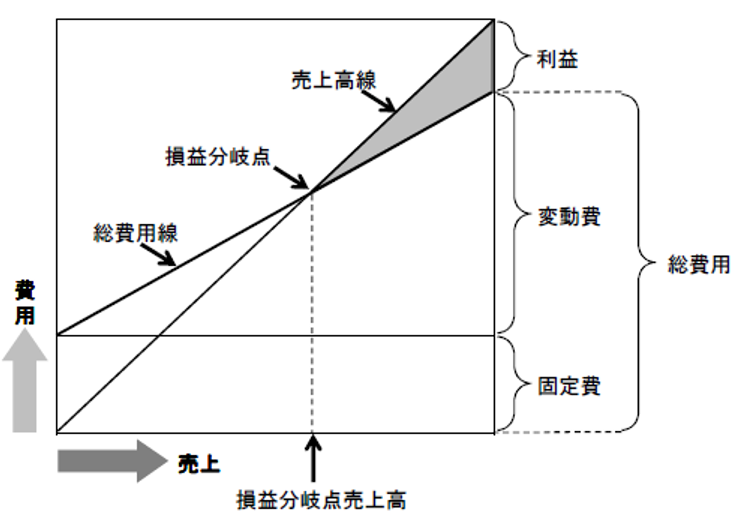

損益分岐点売上高は「売上高と費用が同じ」となる、「損益がトントン」となる売上高を指します。

したがって、それを超える売上を計上できれば利益が出るということになります。

▼損益分岐点売上高の概念図

損益分岐点売上高は、次の算式で求めることができます。

※変動費率は売上に対する変動費の比率

例えば、

・売上高 1億円

・変動費 6,000万円

・固定費 3,000万円

・利益 1,000万円

このような会社があったとします。

この会社の変動費率は、6,000万円÷1億円=0.6(60%)になりますから、

損益分岐点売上高は、固定費3,000万円÷(1-0.6)=7,500万円です。

売上高7,500万円が損益分岐点(損益トントン)ということです。

ちなみに、固定費は売上の増減に比例せず、固定的に発生する費用です。通常は、人件費、減価償却費、地代家賃、広告宣伝費などが該当します。

変動費は売上高の増減に比例して発生する費用です。通常は、材料仕入れ、商品仕入れ、外注加工費などが該当します。

損益分岐点比率は経営の安全度を示す

損益分岐点売上高を実際の売上高で割ったものが損益分岐点比率になります。

上の会社の場合、

損益分岐点比率=損益分岐点売上高7,500万円÷売上高1億円=75%

ということです。

損益分岐点比率は、どこまでなら売上が落ちても赤字にならないか、経営の安全度を示す指標です。

この会社の場合、今の売上が25%下がったところがトントンラインで、赤字にはならないということになります。

ちなみに、中小企業の場合には、一般的に80%が目安ではないかと思います。

損益分岐点売上高をどう活用すべきなのか?

損益分岐点売上高を意識し、利益を出しやすい体質にすることが、重要な取り組みと申し上げましたが、具体的には、主に次の観点から、事業経営に活かすことが可能です。

コスト構造を理解する

損益分岐点売上高を意識するなかで、固定費、変動費についても考えることになります。

しかし、固定費、変動費の区分はそれほど簡単なことではありません。

通常は、前述のとおりになりますが、人件費でも生産増強に伴う残業代やパート社員の増員分は変動費と言えるでしょうし、水道光熱費など、その中味によって固定費と変動費に分かれる費用もあります。

重要なことは、各費用の実態や事業の特徴などを確認して、固定費、変動費にはどの様なものがあるのか、どの程度の金額がかかっているのか、を理解することです。

コスト改善策を立てる

コスト構造を理解したら、次はコスト改善策を立てることです。

仕入れコストが同業他社より高いなら、変動費率引き下げの改善策として、例えば仕入先を少し集約して、1社あたりの取引量を増やすことで、仕入れ単価をディスカウントしてもらう、ということが考えられます。

また、固定費が重いのであれば、固定費削減の改善策として、仕入れ基準などを見直し、在庫圧縮に取り組み、一部の倉庫を返却して支払い家賃を減らす、生命保険や損害保険の加入状況を確認し、過大になっている支払い保険料を減らす、ということが考えられます。

これらを実行することで、損益分岐点売上高を引き下げ、少しでも収益構造を強くするのです。

必要な売上を把握する

損益分岐点売上高の算式を少し応用すると、目標とする利益を達成するために必要な売上高を把握することができます。

具体的には、次の算式です。

必要な売上高が分かれば、何を、いくつ、いくらで売るべきか、販売計画などが立てやすくなり、将来の姿を描くことにつながります。

しばらくは、先行き不透明な経営環境が続きます。

そういう状況だからこそ、損益分岐点売上高を強く意識し、利益の出しやすい収益構造づくりに取り組まれたらいかがでしょうか。

筆者紹介

- アタックス税理士法人 代表社員COO 税理士 磯竹 克人

- 1987年 名古屋市立大学卒。税務・会計の業務を中心に数多くのクライアントに対する指導実績を持ち、親切で丁寧な指導が厚い信頼を得ている。現在は、事業再構築支援、事業承継支援、資本政策支援などを中心にクライアントの問題解決にあたっている。

- 磯竹 克人の詳しいプロフィールはこちらをご覧ください。

※顧問税理士 変更をご検討の方はこちらをご覧ください。