「管理会計による「変動損益計算書」とは?(1)~変動費、固定費について」からのつづきです。

それでは、変動損益計算書が具体的にどのように役立つのか、変動損益計算書で表示される「利益」について説明します。

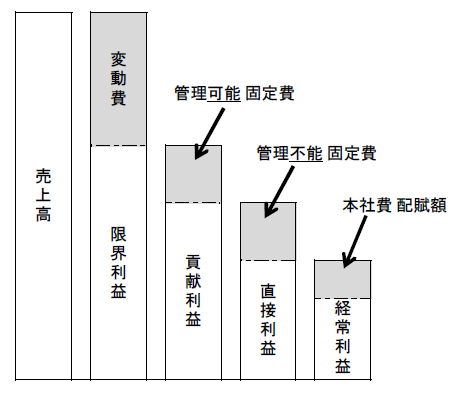

(1)限界利益

限界利益とは、売上高から変動費を引いた利益です。

費用には固定費もありますので、これがそのまま会社の儲けではありませんが、その商品・サービスの収益性を見る基本的な数字といえます。

変動費には「売上原価」と「販売活動で発生する変動費」が含まれます。

「売上原価」は、卸、小売業であれば商品仕入高、製造業であれば材料仕入高、外注加工費、製造消耗品費などです。

「販売活動で発生する変動費」には、たとえば、販売促進のための販売手数料、あるいは荷造運搬費といった物流費が含まれます。

限界利益は、販売数量、販売価格に大きく左右されます。

したがって、営業担当者が目標を設定し管理すべきでしょう。

(仕入価格の低減、製造原価の低減など別の責任者の役割ももちろん重要です)

「限界利益÷売上」を限界利益率と言います。

「限界利益率」は収益性改善のキーワードの一つです。

限界利益(限界利益率)は営業担当者別に管理するだけでなく、得意先別、製品別などの測定と分析も業績を向上させる上で大変重要です。

この点については後で説明します。

(2)貢献利益

「管理会計による「変動損益計算書」とは?(1)~変動費、固定費について」で説明したとおり、固定費には管理可能費と管理不能費がありますが、管理可能費を部門ごとにみたものを「管理可能部門固定費」といいます。管理可能部門固定費には、広告宣伝費、接待交際費、交通費、通信費、パート・アルバイト代、残業料などが含まれます。

「貢献利益」は、限界利益からこの「管理可能部門固定費」を引いたもので、部門ごとの成果をみるのによく使われる数字です。

それぞれの現場を任された、部門の構成メンバーがコスト意識を持てば、節約可能な固定費は多いと思います。

貢献利益の達成責任を負っているのは、売上を上げるために接待交際費、広告宣伝費といった経費を使う権限を認められた課、グループごとの責任者(課長)でしょう。

(3)部門直接利益

「部門直接利益」は、さらに固定費の管理不能費を反映します。管理不能費を部門ごとにみたものを「管理不能部門固定費」といいますが、(2)の貢献利益から管理不能部門固定費を引いたものが「部門直接利益」です。

管理不能部門固定費には、正社員の人件費、租税公課、そして減価償却費、地代家賃などの設備費が含まれます。

「なぜ管理不能な固定費まで引かれたものを部門別にみる必要があるのか?」と疑問に思われるかもしれませんが、部門長は、所属人員の減員による人件費の節約や、事務所スペースの有効利用による地代家賃の引き下げなど設備費の節約を、本社に申請したり、交渉することができます。

こうしたことを考えると、中には部門長にとって管理不能な費用もありますが、「部門直接利益」の達成責任は部門長にあると考えるのが妥当でしょう。

「部門直接利益」は、部門の業績評価の基準となる利益です。

ある会社(N社とします)で部門別業績管理制度を導入したところ、これまではもっぱら販売拡大にエネルギーを使いコスト削減に無関心であった部門長( N 社では支店長)が、部門の利益を向上させるために支店の事務所スペースを減らしたり、あるいは、支店の管理下にある営業所を効率が悪いという理由から廃止するなど、本社管理部門と相談のうえ大胆なコスト削減を実行しました。

結果として収益性が大幅に改善されたのはもちろんのこと、支店長のこのような決断によって、支店の社員全員に、無駄な支出は一円でも切り詰めようというコスト意識が高まり、大きな成果を生むこととなりました。

(4)経常利益

本社費を配賦基準によって部門へ負担させた後の利益であり、部門の利益とは直接関係がありません。

部門業績評価の利益としては不適切ですが、本社費を各プロフィットセンターが負担することの必要性は理解してもらうことです。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:損益分岐点分析で利益の稼ぎ方を検討する(1)

前の記事:管理会計による「変動損益計算書」とは?(1)~変動費、固定費について

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。