令和2年10月9日付けで、国税庁HPに【「『所得税基本通達の制定について』の一部改正について(法令解釈通達)」の趣旨説明(情報)】なるものが公開されました。

これは、令和2年8月28日付けで行われた【所得税基本通達59-6《株式等を贈与等した場合の「その時における価額」》】の改正について、この改正の趣旨や取り扱いをまとめたので、今後の執務の参考にするように、と令和2年9月30日付けで税務署職員らに対し発したものです。

つまり、今後の自社株の税務上の「時価」の算定方法についてまとめたので、この通りに計算しなさい、ということです。

この内容で、特に気になるのは、「類似業種比準価額」を算出する際の「斟酌率(しんしゃく割合)」を会社規模に応じたものにする、という点です。

どういうことなのか、順を追って説明します。

自社株の算定方法は会社規模で異なる

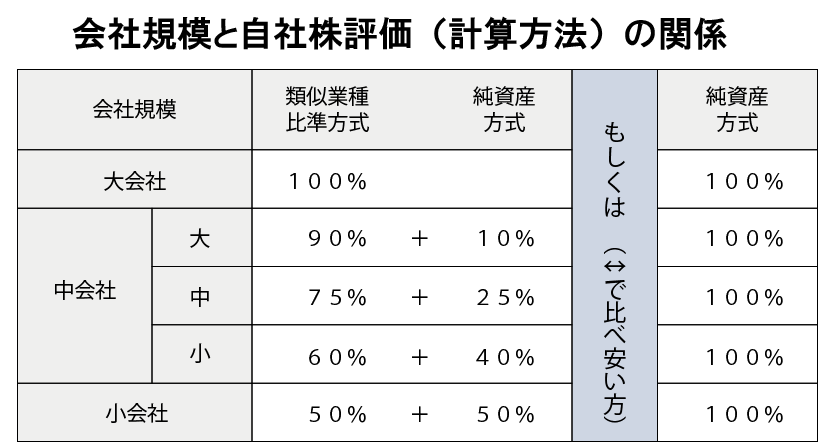

自社株の税務上の「時価」の算定方法は、基本的に以下の3種類になります。

・類似業種比準方式と純資産価額方式との併用方式

・配当還元方式

オーナー会社でオーナー家に適用されるのは、通常、

・純資産価額方式

・類似業種比準方式と純資産価額方式との併用方式

です。

このうち、

・類似業種比準方式と純資産価額方式との併用方式

が、先の「特に気になる取り扱い」の対象となります。

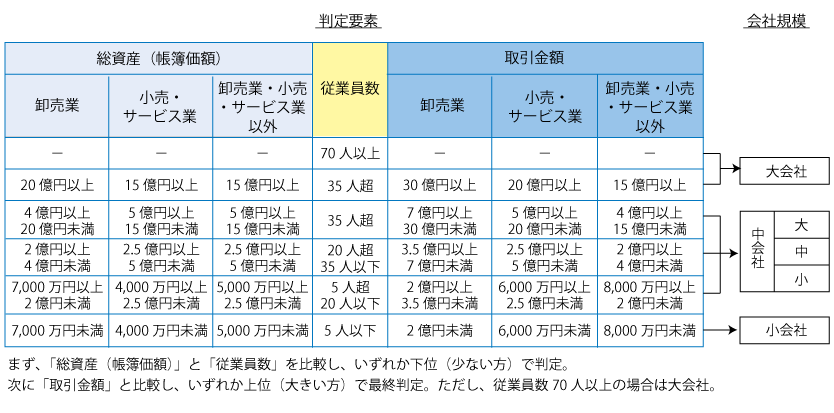

まず、自社株の株価を算定する際、以下の図の通り

・総資産価額

・従業員数

・売上高

で会社規模「大会社」「中会社」「小会社」を判定します。

そして、会社規模別で以下のような組み合わせで算定します。

ただし、「時価」を算定する場合、「発行会社にとって『中心的な同族株主』に該当するときは『小会社』として株式を評価する」こととされていますので、以下の組み合わせで算定することになります。

一方、この「類似業種比準価額」では、会社規模「大会社」「中会社」「小会社」によって「斟酌率」という掛け目が異なります。

この「斟酌率」は、一旦算定された「類似業種比準価額」に対して、会社規模別で以下を乗じて計算します。

・中会社・・・斟酌率0.6

・小会社・・・斟酌率0.5

しかし、先のとおり、「時価」を算定する場合は、「発行会社にとって『中心的な同族株主』に該当するときは『小会社』として株式を評価する」という取扱いがあり、多くのケースで実務上は「小会社の斟酌率0.5」が採用されていたと思われます。

今回、この斟酌率の取扱いについて、もともとの会社規模に応じた斟酌率を採用する、ということが明確化されました。

これによりどれだけ時価が変わるのか?

これにより、一旦算定された「類似業種比準価額」が同額であったとしても、大会社だと高く(斟酌率=0.7)、小会社だと低く算定される(斟酌率=0.5)ことになります。

したがいまして、

これまで小会社とみなして「斟酌率」0.5を採用してきた大会社は、10%税務上の時価が上がります。

計算式は下記の通りです。

また、中会社は5%税務上の時価が上がります。

法人税にも時価について別の通達がありますが、今後の税務上の時価については、同様に取り扱っていくことになると思います。

自社株の税務上の株価の間違いは、結果として想定していない税金が発生することになります。くれぐれも十分にご注意ください。

筆者紹介

- アタックス税理士法人 代表社員 税理士 村井 克行

- 1987年 南山大学卒。「会計税務の知の集結と事例の体系化」を確立すべく立ち上げた「ナレッジセンター室長」を務めた後、現在は、組織再編や相続対策など、最新の税法・会社法の知識を生かした永続企業のための総合的な支援業務に従事。誠実で緻密な仕事ぶりは多くのオーナー経営者から高い評価を得ている。

- 村井克行の詳しいプロフィールはこちらをご覧ください。